Leitfaden zum Bestandsmanagement für kleine Unternehmen

MRPeasy ist eine einfache und dennoch leistungsstarke Software zur Bestandsverwaltung

Optimieren Sie Ihren Bestand und senken Sie Ihre Kosten. Lassen Sie sich benachrichtigen, wenn die Lagerbestände niedrig sind. Erzielen Sie eine vollständige Rückverfolgbarkeit in Ihrer Lieferkette.

Das Bestandsmanagement ist der Prozess der Verwaltung der Bewegungen und Aktivitäten aller physischen Vermögenswerte, die für die Herstellung von Waren im Produktionsprozess erforderlich sind. Es beginnt mit dem Einkauf von Komponenten und endet mit dem Verkauf des Produkts.

Der Bestand oder das Inventar ist nicht nur ein Lager mit „Artikeln, die für den Geschäftsbetrieb benötigt werden“. Vielmehr ist es ein entscheidender, dynamischer Teil der Produktion, der viele Aspekte des gesamten Geschäftsbetriebs beeinflusst, von der Auftragsabwicklung und Produktionsplanung bis hin zur Lieferkette und Lagerhaltung. Das Inventar ist ebenso ein kapitalisierter Vermögenswert wie ein Stück Ausrüstung und muss mit der gleichen Sorgfalt verwaltet werden. Tatsächliche kann der Wert des Bestands oft den Wert der Produktionsanlagen übersteigen.

Zum Bestand gehören alle Materialien und Komponenten, die verarbeitet oder verbaut werden müssen. Dazu können Verbrauchsmaterialien wie chemische Lösungen gehören, die für die Verarbeitung benötigt werden, aber auch komplette Unterbaugruppen wie Leiterplatten, Gehäuse und alles, was dazwischen liegt. Die Funktion des Bestandsmanagements erstreckt sich von der Beschaffung von Rohstoffen bis hin zur Verwaltung von Fertigwaren und darüber hinaus. Abhängig von der Branche oder der Produktionsweise umfasst sie oft auch unfertige Erzeugnisse (WIP).

Das Bestandsmanagement ist ein wesentlicher Bestandteil des gesamten Lieferkettenmanagements. Es umfasst den Planungs- und Bestellprozess für Materialien und Komponenten, die für die Produktion von Fertigwaren benötigt werden, sowie die Lagerung und Lagerverwaltung, zusammen mit organisatorischen Prozessen wie Bestandseingangs- und -abwicklungsverfahren, die Verfolgung von Lagerbeständen, die Dokumentation und Berichterstattung von Lagerbewegungen, die Auftragsverwaltung und die Kommissionierung für den Versand und vieles mehr.

Aufgrund der großen Vielfalt und Komplexität in modernen Produktions- und Vertriebsunternehmen sind nicht alle Bestandsverwaltungssysteme in allen Fällen gleichermaßen geeignet. Neben allgemein wichtigen Funktionen wie der Verfolgung einer großen Anzahl von Bestandseinheiten (Stock Keeping Units, SKUs) auf ihrem Weg durch die Lieferkette, funktionieren bestimmte Ansätze in bestimmten Anwendungsfällen besser als andere. Möglicherweise ist eine spezielle Bestandsverwaltungssoftware oder ein umfassenderes Enterprise Resource Planning- oder ERP-System für die Fertigung erforderlich. Zu den beliebteren Arten des Bestandsmanagements, die zur Steigerung der Effizienz in bestimmten Anwendungsfällen eingesetzt werden können, gehören Just-in-Time (JIT), Material Requirements Planning (MRP) oder Bestellpunkt/Bestellmenge (ROP/ROQ).

Die Bedeutung des Bestandsmanagements

Die Bedeutung von Lagerbeständen und eines zuverlässigen und genauen Systems zu ihrer Verwaltung lässt sich am besten verstehen, wenn man sich die beiden extremen Gegensätze von ausgeglichenen Lagerbeständen ansieht – Fehlbestände und Überbestände. Hierin liegt einer der Hauptfehler von Bestandsverwaltungspraktiken der alten Schule, die sich auf Tabellenkalkulationen, Papierzählungen und manuelle Eingaben stützen. Bei dem Versuch, Fehl- oder Überbestände zu vermeiden, gibt es bei traditionellen Ansätzen nur wenige Möglichkeiten, die Lagerbestände an ein wünschenswertes Optimum zu binden. Infolgedessen fallen Unternehmen oft von einem Extrem ins andere.

Dieses Hin und Her zwischen erschöpften und überschüssigen Beständen verdeutlicht die Gefahren des manuellen Bestandsmanagements. Es stellt für jeden Hersteller oder Händler eine vielschichtige Belastung dar, kann sich jedoch besonders negativ auf den Cashflow und die allgemeine finanzielle Gesundheit von KMUs auswirken. Es macht auch deutlich, wie wichtig eine zuverlässige, genaue und Echtzeit-Bestandsverwaltung ist.

Umgekehrt zielt ein gutes Bestandsmanagement darauf ab, die Lagerbestände in der goldenen Mitte zu halten. Neben den vielen Vorteilen wie optimierte Arbeitsabläufe und höhere betriebliche Effizienz hilft dies Unternehmen auch, die Kosten zu senken. Mit dem richtigen Gleichgewicht der Materialien wird Geld nur für das ausgegeben, was gebraucht wird, wenn es gebraucht wird. Und selbst dann wird es so nah wie möglich am Zeitpunkt der Rechnungsstellung ausgegeben.

Dieses Gleichgewicht ermöglicht es Unternehmen, Aufträge zuverlässiger zu erfüllen, was die Kundenzufriedenheit erhöht – die Kunden bekommen, was sie wollen, wann sie es wollen – was wiederum zu einem besseren Ruf der Marke und besseren Geschäftsmöglichkeiten führt. Eine gute Bestandsverwaltung ist auch für die langfristige finanzielle Gesundheit eines Unternehmens wichtig. Wenn Sie die Trends und die Saisonabhängigkeit der Bestände genauer kennen, können Unternehmer Wege zu einem besseren Kostenmanagement und zu Innovationen für neue Produkte finden. Darüber hinaus können sie Mehrwertdienste anbieten und lukrativere Lieferverträge mit Lieferanten aushandeln.

Arten von Bestand

Bevor die hergestellten Produkte die Kunden als fertige Waren erreichen, müssen sie verschiedene Stufen des Herstellungsprozesses durchlaufen, wobei in jeder Stufe unterschiedliche Arten von Beständen anfallen. Wenn Sie diese verschiedenen Arten von Beständen gut verstehen und im Auge behalten, können Sie Ihre Geschäftskosten senken und Ihre Effizienz steigern.

Hauptkategorien

Rohmaterialien

Der Rohmaterialbestand besteht aus beschafften Materialien und Komponenten, die die Mitarbeiter in der Produktion benötigen, um Fertigprodukte herzustellen. Der Rohmaterialbestand eines Holzmöbelherstellers kann zum Beispiel aus verschiedenen Arten von Holz, Lacken und Farben, Polstern und Textilien bestehen. Wenn der Möbelhersteller seine Produkte aus vorgefertigten Komponenten herstellt, kann sein Rohmaterialbestand Tischplatten, Möbelfüße, Armlehnen, Rückenlehnen usw. umfassen.

Unfertige Erzeugnisse (WIP)

Der Bestand an unfertigen Erzeugnissen oder WIP-Inventar besteht aus Lagerartikeln, die bereits in unterschiedlichem Maße verarbeitet wurden und sich „im Prozess“ befinden, um zu fertigen Waren zu werden. Wenn z.B. der Rahmen eines Sofas fertiggestellt ist und der Korpus zurück in den Bestand genommen wird, um auf die Polsterung zu warten, ist er Teil des WIP-Bestands.

Da es sich bei WIP um halbfertige Produkte handelt, denen im Herstellungsprozess bereits ein gewisser Wert zugefügt wurde, ist es für die Buchhaltung besonders wichtig, einen genauen Überblick über WIP zu haben. Der Grund dafür ist, dass WIP-Waren bereits einige Produktionskosten (Rohstoffe, Arbeitskosten und Gemeinkosten) verursacht haben, die für eine genaue Bestandsbewertung und Buchführung berücksichtigt werden müssen. In der Buchhaltung wird WIP als Umlaufvermögen betrachtet – also als Artikel, die innerhalb eines Jahres zu Einnahmen werden können.

Fertige Waren

Fertige Waren sind Produkte, die den gesamten Produktionsprozess durchlaufen haben und bereit zum Verkauf sind. Der Bestand an Fertigerzeugnissen besteht also aus vorrätigen Artikeln, die zum Versand an Händler oder Kunden bereit sind.

Einige Unternehmen (z. B. Sägewerke, Chemieunternehmen, Metallverarbeiter usw.) können ihre fertigen Waren an andere Hersteller verkaufen, die sie in ihren Anlagen als Rohstoffe oder Komponenten für weitere Herstellungsprozesse verwenden. Vertriebsunternehmen kaufen Waren von Herstellern und verkaufen sie weiter.

Zusätzliche Kategorien

Nicht-Bestandsartikel

Artikel, die ein Unternehmen in seinem Betrieb verwendet, aber nicht erfasst, werden als Nicht-Bestandsartikel bezeichnet. Dabei handelt es sich um Artikel, die in der Regel in großen Mengen gekauft und in sehr kleinen Mengen pro Produkt (wie Schrauben oder Klebstoff in Möbeln) oder als Hilfsartikel im Unternehmen verwendet werden. Artikel, die in die letztgenannte Kategorie fallen, werden auch als MRO (Maintenance, Repair, and Operation Supplies) bezeichnet und umfassen Sicherheitsausrüstung, Hausmeisterbedarf, Reparaturwerkzeuge, Bürobedarf usw.

In Bestandsmanagementsoftware werden auch oft einige Dienstleistungen als Nicht-Bestandsartikel definiert. Dies geschieht, um sie zu Einkaufs- und Verkaufsbelegen hinzufügen zu können. Natürlich wird ihr Bestand nicht nachverfolgt.

Konsignationsbestand

Konsignationsbestände sind Bestände, die von verschiedenen Parteien gehalten werden und ihnen gehören. Bei einer Konsignationsvereinbarung behält der Versender das Eigentum an den Waren, während der Empfänger sie in seinem Bestand hält, um sie zu verwenden. Der Empfänger bezahlt den Versender je nach Verbrauch, d.h. wenn die Materialien in der Produktion verwendet oder die Produkte verkauft werden.

Konsignationsbestände werden oft getrennt von den eigenen Beständen eines Unternehmens gehalten und nachverfolgt. Wenn es richtig gemacht wird, ist das Konsignationslager eine Methode des Lieferkettenmanagements, die beiden Parteien helfen kann, effizienter zu werden, Kosten zu senken und einen gesunden Cashflow zu gewährleisten.

Vendor Managed Inventory (VMI)

Vendor-Managed Inventory oder VMI ist eine Methode des Lieferkettenmanagements, bei der ein Lieferant nicht nur seine Waren an einen Käufer verkauft, sondern auch die Verantwortung dafür übernimmt, dass der Bestand des Käufers optimal mit den Waren bestückt ist.

VMI ist eine weitere Methode des Lieferkettenmanagements, die sich durch ein hohes Maß an Zusammenarbeit zwischen dem Lieferanten und dem Belieferten auszeichnet. Der Abnehmer teilt seine Bestandsdaten mit dem Lieferanten. Der Lieferant ist dafür verantwortlich, zu entscheiden, wann und in welcher Höhe er zusätzliche Bestände im Werk des Abnehmers vorhält. Diese Methode kann zu einer erheblichen Senkung der Bestandskosten führen und den Bullwhip-Effekt verringern, da das Angebot besser mit der Kundennachfrage abgestimmt wird.

Waren im Transit

Waren im Transit (manchmal auch Transitbestand, Pipelinebestand oder erwarteter Auftragsbestand genannt) sind Bestände, die das Werk des Verkäufers oder eines Zwischenhändlers verlassen haben, aber den Käufer noch nicht erreicht haben. Die Verwaltung dieser Art von Beständen ist nützlich, um die Produktion von Artikeln mit langen Vorlaufzeiten im Voraus zu planen. Sie ist auch notwendig, um die Partei zu bestimmen, die für die Transportkosten verantwortlich ist, und um die Waren im Transit in ihren Büchern zu erfassen, sobald sie die Versandstelle des Lieferanten verlassen. Es gibt zwei Optionen für die Angabe des Eigentums – Die Versandpunkt „Fracht an Bord“ (FOB) bedeutet, dass der Käufer für die Sendung verantwortlich ist, sobald die Waren das Werk des Lieferanten verlassen. FOB Bestimmungsort hingegen bedeutet, dass der Käufer das Eigentum an den Waren übernimmt, sobald sie an seinem Empfangsdock ankommen. Die Nichtberücksichtigung von Waren im Transit kann zu buchhalterischen Diskrepanzen führen, wenn die Verbindlichkeiten vor dem Erhalt der Waren verbucht werden.

Wie können Sie physischen Bestand organisieren?

Die Organisation des Bestands ist eine der wichtigsten Aufgaben des Bestandsmanagements. Kleinere Unternehmen sind oft der Meinung, dass sie ihre Inventarisierungsprozesse ohne eine akribische Organisation des physischen Bestands bewältigen können. Aber je mehr ein Unternehmen wächst, desto schwieriger wird es, die Bestände effektiv und sicher zu verwalten. Aus diesem Grund sollte eine ordnungsgemäße Lagerorganisation von keinem Unternehmen, egal ob groß oder klein, außer Acht gelassen werden. Es ist auch viel einfacher, frühzeitig ein System zu schaffen, als später umzuorganisieren, wenn der Bestand komplexer geworden ist.

Layout des Lagers

Die Einrichtung eines Lagers erfordert viel Planung, um einen optimalen Materialfluss zu gewährleisten. Ein typisches Lagerhaus besteht in der Regel aus fünf Bereichen, die für den Umschlag von Waren bestimmt sind:

Die Laderampe. Hier kommt das Inventar herein und verlässt den Betrieb. Es ist eine gute Praxis, getrennte Bereiche für eingehende und ausgehende Bestände einzurichten.

Der Empfangsbereich. Hier werden die eingehenden Waren erfasst, ausgepackt, etikettiert und für die Lagerung vorbereitet.

Der Lagerbereich. Hier werden die Materialien, Baugruppen oder fertigen Waren aufbewahrt, während sie auf weitere Schritte wie die Verarbeitung warten.

Der Kommissionierbereich. Dies ist ein verbindender Bereich. Waren, die vom Lager in die Verarbeitung oder den Versand gelangen sollen, werden hierher gebracht, damit sie leicht zugänglich sind. Die Kommissionierbereiche sollten auch für den Versand und die Produktion getrennt sein.

Verpackung und Versand. Hier werden die Sendungen für den Versand vorbereitet und erfasst.

Ein Lagerhaus verfügt auch über Nebenflächen, die nicht direkt mit dem Warenumschlag zusammenhängen, wie z.B. Büroräume, Waschräume, Pausenräume usw. Auch diese sollten sorgfältig geplant werden, um einen effizienten Warenfluss nicht zu behindern.

10 Tipps für ein effizientes Lagerlayout

Entwerfen Sie einen sehr detailliertes Layout. Markieren Sie alles, von Regalen, Gestellen und Zugangswegen bis hin zu Türen, Fenstern und Stützpfeilern.

Schaffen Sie getrennte Bereiche für eingehende und ausgehende Waren.

Maximieren Sie die Nutzung des horizontalen und vertikalen Raums.

Richten Sie im Empfangsbereich genügend Platz ein, damit Sie die Waren problemlos sortieren und prüfen können.

Lagern Sie Rohmaterialien und WIP in der Nähe oder leicht zugänglich zur Produktion.

Lagern Sie fertige Waren in der Nähe der Verpackung und des Versands.

Lagern Sie Waren, die oft zusammen kommissioniert werden, in unmittelbarer Nähe zueinander.

Lagern Sie schnell umschlagende Artikel an leicht zugänglichen Stellen in der Nähe des Kommissionierbereichs.

Planen Sie ausreichend Platz ein, damit sich Mitarbeiter und Gabelstapler bewegen und manövrieren können.

Sorgen Sie dafür, dass alle Bereiche gut beleuchtet sind und nutzen Sie andere Möglichkeiten, um Energie zu sparen.

Die Organisation des Lagers

Sobald ein Raum für ein Lager bestimmt und sein Layout geplant ist, ist es an der Zeit, mit der physischen Organisation des Bestands zu beginnen. Hier finden Sie eine Schritt-für-Schritt-Anleitung für die Lagerorganisation, die für reibungslosere Arbeitsabläufe, höhere Effizienz und Rückverfolgbarkeit sorgt.

Markieren Sie Bereiche. Schaffen Sie intuitive visuelle Indikatoren, indem Sie Schilder, Farbe und Markierungsband in Ihrem Lager oder Vorratsraum verwenden. Die Beschilderung kann getrennte Wege für Mitarbeiter, die zu Fuß gehen, und für Gabelstapler kennzeichnen. Unterteilen Sie den Raum in visuell klare Bereiche, Arbeitsplätze und verschiedene Lagerplätze. Visuelle Hinweise tragen wesentlich dazu bei, die Sicherheit der Mitarbeiter zu verbessern und die Effizienz des Layouts zu steigern.

Erstellen Sie ein SKU-Code-System. Lagerhaltungseinheiten oder SKUs unterscheiden alle unterschiedlichen Artikel im Lager und sind ein wesentlicher Baustein für die Bestandsverfolgung. Selbst eine kleine Abweichung bei einem Produkt sollte einen eigenen SKU-Code erfordern. Ziehen Sie in Erwägung, den physischen Lagerraum nach SKUs zu organisieren.

Beschriften Sie alles. Von Materialien und Fertigerzeugnissen bis hin zu Gängen, Regalen, Behältern, Arbeitsplätzen und Geräten – die Etikettierung trägt dazu bei, dass alles im Lager an seinem richtigen Platz steht.

Zeichnen Sie jede Bewegung auf. Verfolgen Sie, was reinkommt und was rausgeht sowie was zur Produktion oder zum Versand geht. Dies ist notwendig, um den physischen Bestand und die Prozesse zu verfolgen, die Einhaltung von Vorschriften zu gewährleisten und Unstimmigkeiten bei Qualität oder Handling zu erkennen. Es ist wichtig, dass jede Bewegung eine digitale Spur hinterlässt – die von Bestandsverwaltungssystemen gebotene Automatisierung der Nachverfolgung hilft, Zeit zu sparen und Kosten zu senken.

Verwenden Sie die Barcodes. Barcodes sind in Verbindung mit einem permanenten Inventarisierungssystem (wie es von vielen ERP- oder MRP-Systemen angeboten wird) ein unverzichtbares Instrument zur Erfassung von Bestandsbewegungen. Dies geschieht oft in Echtzeit und trägt dazu bei, dass die Bestandsdaten immer auf dem neuesten Stand sind. Die Einführung von Barcodes kann viele Verwaltungsaufgaben automatisieren, die Transparenz erhöhen und menschliche Fehler reduzieren.

Verfolgen Sie Verfallsdaten. Wenn Sie mit verderblichen Waren arbeiten, hilft die Verfolgung des Verfallsdatums dabei, zu verhindern, dass Teile des Bestands verderben. Durch die Kennzeichnung der Verfallsdaten von Lagerpartien und die Verwendung der FEFO (First Expired First Out)-Bestandsberechnungsmethode können Sie Lagerpartien in der Reihenfolge ihres Verfalls verwenden.

Verwenden Sie die ABC-Analyse. Die ABC-Analyse (auch 80/20-Regel genannt) hilft bei der Einteilung der SKUs in Klassen, um den Bestand entsprechend der Bewegungshäufigkeit der Waren physisch zu organisieren. Artikel der Klasse A machen 80% der Gesamtbewegungen aus und sollten möglichst nahe an der Produktion (Materialien) oder am Versand (Fertigwaren) gelagert werden. Artikel der Klasse B machen 15% der Gesamtbewegungen aus und sollten neben der Klasse A gelagert werden. Artikel der Klasse C machen 5% der gesamten Bestandsbewegungen in einem bestimmten Zeitraum aus und sollten am weitesten entfernt gelagert werden. So wird sichergestellt, dass die Artikel, die am häufigsten bewegt werden, bei der Kommissionierung am wenigsten Zeit in Anspruch nehmen.

Führen Sie Qualitätskontrollen durch. Der Empfangsbereich ist nicht nur für das Organisieren, Auspacken und Sortieren der eingehenden Waren nützlich. Er ist auch der perfekte Ort und Zeitpunkt, um Qualitätskontrollen durchzuführen. Dies minimiert die Gefahr, dass fehlerhafte Waren in der Produktion oder beim Kunden landen.

Reinigen und pflegen Sie Ihr Lager. Regelmäßige Wartung und Reinigung sind notwendig, um die Sicherheit am Arbeitsplatz zu verbessern und um zu verhindern, dass die Ausrüstung ausfällt. Zu einer ordnungsgemäßen Lagerraumpflege gehören regelmäßige Inspektionen, Reinigung, Maschinenwartung, Beleuchtungs- und Strukturkontrollen, Entfernung von totem Bestand usw.

Setzen Sie kontinuierliche Verbesserungen um. Ein gut geplanter und gepflegter Lagerbereich ist eine gute Sache. Noch besser ist es jedoch, wenn Sie sich konsequent um die Verbesserung der Lagerprozesse bemühen und potenzielle Probleme beseitigen, sobald sie auftauchen. Dies kann zum Beispiel durch die Anwendung der Theory of Constraints erreicht werden – eine Methode, die dabei hilft, sich auf ein dringendes Problem auf einmal zu konzentrieren.

Bestandsverfolgung

Was ist Bestandsverfolgung?

Bestandsverfolgung ist der Prozess der Aufzeichnung und Verfolgung der Bewegungen, Standorte, Anforderungen und des Status von auf Lager befindlichen Waren und Materialien. Im weiteren Sinne können auch Waren auf dem Transportweg (auch Pipeline-Bestand genannt), die noch nicht eingetroffen sind oder die bereits auf dem Weg durch die Lieferkette zum Verkaufspunkt oder Kunden sind, in den Bereich der Bestandsverfolgung einbezogen werden.

All dies hilft bei der effektiven Planung und Terminierung der Produktion, da die Waren ab dem Zeitpunkt der Bestellung verfolgt werden können. Außerdem ermöglicht die Bestandsverfolgung Unternehmen:

ihre Inventurprozesse zu optimieren und Inventurzählungen zu vereinfachen,

Fehlbestände und Überbevorratung zu vermeiden,

zu verhindern, dass Inventar zu totem Bestand wird,

Kundenbestellungen zu organisieren und Kunden mit genaueren Vorlaufzeiten zu versorgen,

die allgemeine Rückverfolgbarkeit zu verbessern und die Einhaltung gesetzlicher Vorschriften zu erreichen,

Rückrufe und Warenrücksendegenehmigungen (RMA) zu organisieren,

die Kommunikation innerhalb des Unternehmens sowie mit Lieferanten und Kunden zu verbessern,

und insgesamt besser informierte Geschäftsentscheidungen zu treffen.

Die Bestandsverfolgung kann manuell erfolgen, indem Bewegungen in physischen oder digitalen Tabellen aufgezeichnet werden, oder mit Hilfe von Rückverfolgungssoftware. Da die erstgenannte Option selbst in kleinen Unternehmen schnell veraltet, ist der Einsatz digitaler Lösungen sehr zu empfehlen.

Verfolgung der Seriennummer und des Lagerbestandes

Es gibt viele Methoden, die zusammengenommen die Bestandsverfolgung ausmachen. Neben der Implementierung eines SKU-Rationalisierungssystems, Barcodes, der Investition in ein RFID-System oder der Verwendung anderer digitaler Verfolgungswerkzeuge beruht die Kernfunktion der Bestandsverfolgung häufig auf der Verfolgung von Seriennummern und/oder Lagerpartien.

Seriennummern sind eindeutige Identifizierungscodes, die einzelnen Artikeln zugewiesen werden. Sie unterscheiden sich von SKUs dadurch, dass alle identischen Artikel dieselbe Lagerhaltungseinheit (SKU) haben, während Seriennummern pro Artikel eindeutig sind, unabhängig davon, ob weitere identische Artikel auf Lager sind. Die Nachverfolgung von Seriennummern setzt voraus, dass sie allen einzelnen Artikeln zugewiesen werden, die nachverfolgt werden müssen, und dass ein manuelles oder softwarebasiertes System implementiert wird, das ihre Bewegungen, Standorte und Prozesse protokolliert.

Ein Lagerlos ist eine Charge einer einzelnen SKU. Hersteller, die Waren in Chargen produzieren, wie z.B. Lebensmittel- oder Chemieproduzenten, müssen ihre Produkte mit Lagerlosnummern kennzeichnen, um die Rückverfolgbarkeit zu gewährleisten. Wenn zu einem späteren Zeitpunkt Unstimmigkeiten auftreten, können die fehlerhaften Waren zu bestimmten Lagerchargen zurückverfolgt werden, um die Charge weiter zu prüfen oder einen Rückruf zu organisieren.

Wie können Sie den Bestand manuell verfolgen?

Wenn Sie Ihr Inventar manuell verwalten, müssen Sie alles, was auf dem Lager eingeht und was das Lager verlässt, auf Papier festhalten. Sehen wir uns die Aktionen an, die aufgezeichnet werden müssen:

Empfang von Waren, einschließlich der Lieferung von Bestellungen, des Verbrauchs von Fertigungsaufträgen und zurückgegebener Ware.

Versand von Waren einschließlich Fertigungsaufträgen und Sendungen.

Inventuren – positive Anpassung (Einbuchung) und negative Anpassung (Ausbuchung).

Wenn alle diese Dokumente gesammelt sind, werden sie in einer Tabelle erfasst, um einen genauen Überblick über die Bestandsbewegungen und die aktuelle Bestandssituation zu erhalten.

Beispiel für ein Tabellenkalkulation zur Bestandsverfolgung für einen beschafften Artikel.Beispiel für ein Tabellenblatt zur Bestandsverfolgung für einen hergestellten Artikel.

Das ist leichter gesagt als getan. Die Anzahl der miteinander verknüpften Datenpunkte, die abgeglichen werden müssen, kann schnell in die Höhe schießen. Die Lösung: Fertigungs- und Bestandsoftware automatisiert viele der Nachverfolgungsschritte und vereinfacht die Aufzeichnung von Lagerbewegungen enorm.

Digitale Tools zur Bestandsverfolgung

Es gibt verschiedene Tools, die Herstellern dabei helfen, die überwältigenden Dateneingabeaufgaben, die traditionell mit der Bestandsverfolgung verbunden sind, weitgehend zu automatisieren. Anstatt mit Stift und Papier ein- und ausgehende Bestände sowie den Verbrauch zu erfassen, können Fachkräfte im Bestandsmanagement Tools verwenden, die die notwendigen Informationen in eine automatisierte Bestandsverwaltungssoftware einspeisen.

In solchen Systemen meldet jeder Mitarbeiter einfach seinen Teil, z.B. über ein Tablet oder ein Smartphone, und der Bestand wird vom System automatisch auf dem neuesten Stand gehalten.

Zum Beispiel:

Wenn eine Bestellung eingegangen ist, markiert der Lagerist die betreffende Bestellung als „eingegangen“. Dadurch wird der Bestand automatisch aktualisiert.

Wenn das System den Arbeiter auffordert, ein Material für die Produktion zu entnehmen, entnimmt der Arbeiter das Material und markiert es im System als „entnommen“. Das System aktualisiert wiederum die Lagerbestände.

Wenn eine Sendung von der Laderampe kommissioniert wird, meldet der Mitarbeiter eine geplante Sendung als kommissioniert, und der Bestand an Fertigwaren wird in Echtzeit aktualisiert.

Es gibt zusätzliche Tools, die zusammen mit solchen Systemen verwendet werden können, um die Dateneingabe noch weiter zu beschleunigen. Ein paar Beispiele, die heute häufig verwendet werden, sind Barcodes und QR-Codes.

Barcodes und QR-Codes

Barcodes sind einfache eindimensionale Darstellungen von Zahlencodes in maschinenlesbarer Form. Sie werden verwendet, um kleine Mengen an Informationen zu übermitteln, wie z.B. einen SKU-Code und den Preis des Artikels. Traditionell werden sie mit einem Barcode-Scanner gelesen, aber einige Cloud-basierte ERP/MRP-Systeme ermöglichen es den Mitarbeitern auch, sie mit einem Smart Device wie einem Tablet oder einem Handy zu lesen.

Quick Response- oder QR-Codes hingegen sind eine Weiterentwicklung der Barcodes und bestehen aus schwarzen Quadraten und Punkten auf einer zweidimensionalen Fläche. QR-Codes können bis zu 60 Mal mehr Informationen übermitteln als herkömmliche Barcodes. Sie sind unter schwierigen Bedingungen besser lesbar, z. B. in ungünstigen Winkeln oder wenn die Etiketten abgenutzt sind. QR-Codes sind auch besser, wenn intelligente Geräte zum Lesen der Etiketten verwendet werden.

Wie führen Sie eine Zykluszählung durch?

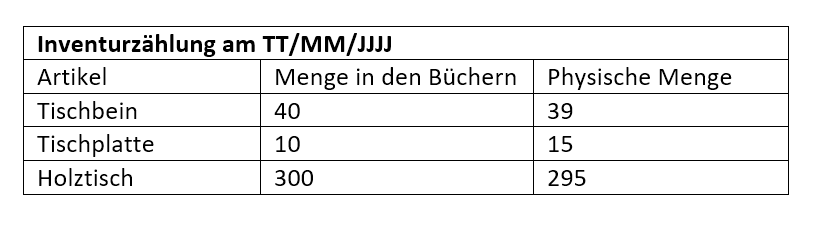

Ein wesentlicher Bestandteil der Kontrolle der Bestände und der ordnungsgemäßen Buchführung ist die Durchführung von Bestandsaufnahmen und Zykluszählungen. Inventuren sind umfassende Bestandsprüfungen, bei denen alle Lagerartikel zusammen mit Informationen über ihren Status und Zustand gezählt werden. Zykluszählungen hingegen sind eher lokalisiert. Hier werden Teile des Inventars routinemäßig gezählt, um sicherzustellen, dass alles in Ordnung ist. Aus Sicht der Bestandsplanung, -kontrolle und -buchhaltung gibt es gute Gründe, dies recht häufig zu tun.

Bei einer manuellen Zykluszählung besteht der erste Schritt in der Regel darin, eine Tabelle zu erstellen, in der die erwarteten Bestandsmengen gemäß dem Bestandsverfolgungsprozess zusammengestellt werden, in der Regel zusammen mit Informationen über die Standorte der Waren. Dies wird verwendet, um die Daten mit den Zählungen der physischen Bestände zu vergleichen.

Wie bereits erwähnt, müssen Zykluszählungen nicht für den gesamten Bestand eines Unternehmens auf einmal durchgeführt werden. Sie werden oft zusammen mit der ABC-Analyse verwendet, einer Technik zur Bestandsverwaltung, die dabei hilft, Artikel nach ihrem Wert zu priorisieren und so einen Hinweis darauf zu geben, welche Artikel häufiger gezählt werden sollten und welche Artikel weniger Aufmerksamkeit benötigen. Dazu später mehr.

Was ist zu tun, wenn ein Zyklus nicht gezählt wird?

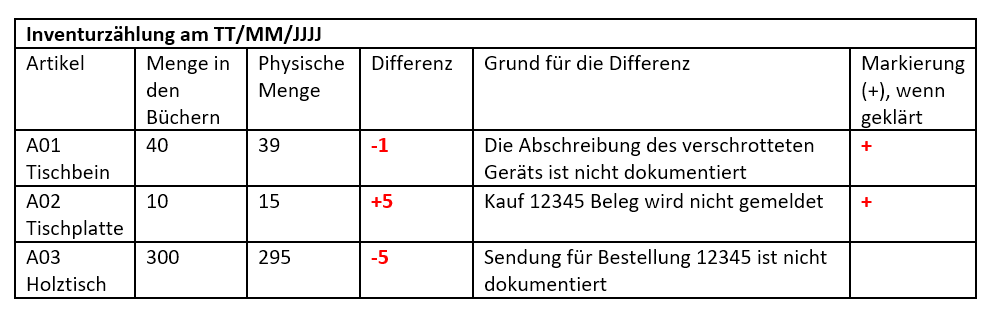

Sobald die physische Zählung abgeschlossen ist, wird sie mit der erwarteten Menge der Bücher verglichen. Jede Abweichung muss dann untersucht werden. Wenn der Grund gefunden ist, wird er an der Quelle behoben. Wenn zum Beispiel eine Lieferung nicht dokumentiert wurde, kann sie dokumentiert werden. Dadurch stimmt die Menge in den Büchern mit der physischen Menge im Lager überein.

Wenn der Grund für die Diskrepanz nicht aufgedeckt werden kann, kann eine Abschreibung (negative Anpassung) oder ein neuer Lagerbestand (positive Anpassung) erstellt werden, um die Differenz auszugleichen. Es ist wichtig, dass Sie die Kosten des Artikels, der abgeschrieben oder in den Bestand aufgenommen wird, sorgfältig prüfen.

Das Verfahren sollte auch mit der Buchhaltung besprochen werden, um die beste Vorgehensweise zu bestimmen. Welche Partie wird im Falle einer negativen Anpassung von der Abschreibung betroffen sein? Oder welche Kalkulationsmethode sollte im Falle einer positiven Berichtigung, verwendet werden – die letzten Kosten, die Durchschnittskosten oder etwas anderes?

Sobald alle diese Fragen geklärt sind, ist die Zykluszählung abgeschlossen. Das Ergebnis ist, dass die Menge in den Büchern mit der Menge im Bestand übereinstimmt.

Wenn bei der Zykluszählung oder der allgemeinen Inventur Artikel auftauchen, die aus dem Nichts kommen und scheinbar ohne Funktion sind, liegt ein toter Bestand vor. Toter Bestand bezieht sich auf Inventarartikel, die ihren Zweck verloren haben und wahrscheinlich keinen Nutzen mehr haben werden. Dies kann aus verschiedenen Gründen geschehen, zum Beispiel wegen Änderungen in der Stückliste eines Produkts, unsachgemäßen Lagerbedingungen, ineffizienten Bestandsverwaltungspraktiken, schlechten Verkaufszahlen usw.

Es gibt verschiedene Arten von toten Beständen, darunter veraltete Artikel, die nicht mehr nachgefragt werden, Artikel, die durch Unfälle oder schlechte Lagerbedingungen beschädigt wurden, abgelaufene Waren, defekte Waren und auch vergessene Bestände – Artikel, die ohne ordnungsgemäße Nachverfolgung und Buchführung auf Lager genommen wurden.

Die Anhäufung toter Bestände sollte vermieden werden, da das Festhalten an ihnen für ein Unternehmen schädlich sein kann. Er kann zu Cashflow-Problemen führen, versteckte Kosten verursachen, Lagerplatz verschwenden und letztendlich die Gewinnspanne aufzehren. Abgesehen von der Bestandsverfolgung und dem Einsatz von Techniken zur Bestandskontrolle lassen sich tote Bestände vermeiden, indem genauere Bedarfsprognosen erstellt, die Beschaffungspraktiken überarbeitet, die Leistungen der Lieferanten bewertet, Qualitätskontrollen durchgeführt und mehr Wert auf Marketing und Vertrieb gelegt wird.

Es gibt einige Möglichkeiten, wie Sie ausprobieren können, um noch einen gewissen Nutzen aus diesem Bestand zu ziehen. Zum Beispiel könnten die Gegenstände noch für ein anderes Unternehmen oder eine andere Organisation nützlich sein, die sich bereit erklären könnte, sie zu einem guten Preis zu kaufen. Andernfalls ziehen Sie in Betracht, die Waren zu spenden. Vielleicht können die Materialien auch recycelt werden.

Periodische und permanente Inventursysteme

Was ist ein periodisches Inventarsystem?

Ein periodisches Inventarsystem ist ein bewährter Ansatz für das Bestandsmanagement. Wie der Name schon sagt, wird der Lagerbestand periodisch aktualisiert, meistens am Ende und zu Beginn eines Rechnungszeitraums. Anhand von Bestandsaufnahmen wird der Bestand physisch gezählt und mit den Zahlen verglichen, die sich aus den Empfangs- und Versanddokumenten ergeben.

Für Unternehmen, die nur ein periodisches Inventarsystem verwenden, sind die Bestandszahlen sowie die WIP und der Wareneinsatz (COGS) nur einmal pro Periode aktuell oder wirklich objektiv. Bei sehr kleinen oder sehr einfachen Lagerbeständen ist dies technisch gesehen kein Grund zur Sorge. Wenn man sich jedoch darauf verlässt, dass Zehntausende oder mehr Artikel gezählt werden, um eine ausgeglichene Buchführung zu gewährleisten, kann dies für ein Unternehmen, unabhängig von seiner Größe, schnell zu einer Überforderung werden. Deshalb entscheiden sich heute selbst die kleinsten Unternehmen für ein permanentes Inventursystem, wie es von Lagerverwaltungssystemen (LVS) oder ERP-Software angeboten wird.

Was ist ein permanentes Inventursystem?

Ein permanentes Inventursystem ist ein moderner Ansatz, bei dem alle Bestandsbewegungen und die dazugehörigen Bücher innerhalb einer einheitlichen Softwarelösung kontinuierlich (oder permanent) aktualisiert werden. Dies bringt eine Fülle von Vorteilen mit sich und bedeutet, dass alle Informationen in den Bestandsbüchern, einschließlich WIP und COGS, immer auf dem neuesten Stand sind. Alle relevanten Abteilungen können fundierte Entscheidungen über Beschaffungen treffen, Produktionspläne straffen, Kunden genaue Vorlaufzeiten bieten und die Wahrscheinlichkeit, dass ein übersehener Artikel unbemerkt aus dem Bestand verschwunden ist, deutlich verringern.

Einer der Hauptgründe für die Implementierung von Software mit einem permanenten Inventursystem ist, dass diese Lösungen Unternehmen helfen, mit Wachstumsschmerzen viel leichter fertig zu werden. Selbst wenn ein Unternehmen anfangs keine Probleme mit der Nachverfolgung kleiner Bestandsmengen hat, ist es praktisch unmöglich, die manuelle Nachverfolgung effizient zu skalieren – sie erfordert immer mehr Arbeit und Zeit, wenn der Bestand wächst. Auch das manuelle Hinzufügen von Lagerstandorten kann für Lagerverwalter ein Alptraum sein, da die Informationen nicht zwischen verschiedenen Einrichtungen ausgetauscht werden können, schon gar nicht in Echtzeit. Softwarelösungen, die die Verwaltung mehrerer Lager und Produktionsstandorte ermöglichen, sorgen für eine Echtzeittransparenz der Bestände und eine einzige datengestützte Wahrheitsquelle für alle Vorgänge.

Vorratsbuchhaltung

Vorräte gelten als Umlaufvermögen, das in der Bilanz eines Unternehmens ausgewiesen werden muss. Unabhängig vom Produkt oder Geschäftsmodell müssen alle Produktions- oder Vertriebsunternehmen ihre Bestände genau zählen, um sicherzustellen, dass die Bilanz ausgeglichen ist. In der verarbeitenden Industrie besteht das betreffende Inventar in der Regel aus Rohstoffen, unfertigen Erzeugnissen und fertigen Waren.

Es ist erwähnenswert, dass genau wie bei der Bestandsverfolgung die manuelle Durchführung der Bestandsbuchhaltung sehr viel Zeit und Ressourcen verschlingen kann und anfällig für menschliche Fehler ist. Moderne Software wie Cloud-basierte ERP- und MRP-Systeme, die speziell für die Bedürfnisse von Herstellern und Händlern entwickelt wurden, bieten leistungsstarke Funktionen für die Bestandsbuchhaltung und sind eine kostengünstige Lösung für diese Probleme.

Methoden zur Bewertung von Vorräten

Bei der Bestandsbewertung handelt es sich um ein buchhalterisches Verfahren, mit dem der Geldwert von Beständen ermittelt wird. Sie ist ein wichtiger Bestandteil der Buchhaltung und des Bestandsmanagements, da sich der Wert der Lagerbestände in ihren verschiedenen Zuständen direkt auf die Finanzlage eines Unternehmens auswirkt. Je nachdem, wie das Inventar im Produktionsprozess verwendet wird, werden in der Regel unterschiedliche Bestandsbewertungsmethoden gewählt. Die gängigsten Bewertungsmethoden sind FIFO, LIFO, FEFO, WAC und SI:

FIFO (First In, First Out) ist eine Methode, bei der die Artikel in der Reihenfolge verwendet werden, in der sie auf Lager genommen werden. Bei FIFO wird der Endbestand – also die Artikel, die am Ende einer Finanzperiode noch auf Lager sind – aufgrund der Inflation normalerweise höher bewertet. Dies bedeutet einen höheren Bruttogewinn, aber auch ein höheres steuerpflichtiges Einkommen.

LIFO (Last In, First Out) bedeutet, dass die zuletzt eingetroffenen Waren zuerst verkauft oder in Gebrauch genommen werden. Diese Methode eignet sich am besten in Zeiten hoher Inflation, da die teuersten Waren zuerst verbraucht werden und somit vor weiteren Verlusten geschützt sind. Die günstigsten Waren werden in den Endbestand aufgenommen, was eine geringere Steuerlast und einen niedrigeren Nettogewinn bedeutet.

FEFO (First Expired, First Out) ist ähnlich wie FIFO, nur dass bei der Bewertung auch das Verfallsdatum der Artikel berücksichtigt wird. Dies ist der beste Ansatz für Unternehmen, die verderbliche Waren wie Lebensmittel, Chemikalien usw. verwenden oder verkaufen.

Die gewichteten Durchschnittskosten (Weighted Average Cost, WAC) sind eine Medianmethode, bei der der Wert der Waren durch ihre Gesamtzahl geteilt wird, was einen gewichteten Durchschnittspreis pro Einheit ergibt. Dieser Ansatz wird meist verwendet, wenn die Systeme nicht weit genug entwickelt sind, um FIFO oder LIFO zu verwenden, wenn die Produkte wenig variieren oder wenn die Artikel stark gemischt sind und keine Kosten pro Einheit zugeordnet werden können.

Die Methode der spezifischen Identifizierung (SI) weist jedem einzelnen Lagerartikel einen möglichst genauen Wert zu. Dies ist besonders nützlich für Auftragsfertiger, die Sonderanfertigungen oder Einzelstücke herstellen, oder wenn der Bestand einfach aus vielen hochwertigen Artikeln besteht.

Die Entscheidung, welche Methode zu verwenden ist, kann von Unternehmen zu Unternehmen variieren und hängt von den Vorschriften ab, die ein Unternehmen einhalten muss (z.B. GAAP vs. IFRS), von den Auswirkungen auf die Steuern, von der verwendeten Herstellungsmethode und sogar von Markterwägungen, z.B. für welchen Vertriebskanal man sich zu einem bestimmten Zeitpunkt entscheidet.

Der Wareneinsatz (COGS)

Der Wareneinsatz (Englisch: Cost of Goods Sold oder COGS) sind eine wichtige Kennzahl in der Buchhaltung, mit der die Kosten für die Herstellung oder den Kauf von Waren ermittelt werden, die während einer Finanzperiode verkauft wurden. Zusammen mit dem herstellerorientierten KPI, den Herstellkosten (COGM), sind die COGS eine der wichtigsten Kennzahlen in der Lagerbuchhaltung, die zur Ermittlung des Bruttogewinns und des Nettogewinns eines Unternehmens erforderlich ist.

COGS im Vertrieb

Für Händler lassen sich die COGS recht einfach ermitteln.

COGS = Anfangsbestand an Fertigerzeugnissen + Einkäufe – Endbestand an Fertigerzeugnissen

Nehmen wir zum Beispiel an, dass zu Beginn des Zeitraums Vorräte im Wert von 40.000 $ vorhanden sind und das Unternehmen während des Zeitraums weitere Vorräte im Wert von 70.000 $ kauft. Am Ende des Zeitraums bestätigt die Buchhaltung, dass noch Vorräte im Wert von 35.000 $ vorhanden sind. Das bedeutet, dass die COGS für diesen Zeitraum betragen:

COGS = $40.000 + $70.000 – $35.000 = $75.000

Nach der Bestimmung der COGS kann das Unternehmen seinen Bruttogewinn berechnen, indem es die COGS von den Einnahmen der Periode abzieht.

Nehmen wir an, dass dasselbe Unternehmen in diesem Zeitraum einen Umsatz von $160.000 erwirtschaftet hat.

Bruttogewinn = $160.000 – $75.000 = $85.000

COGS in der Fertigung

In der Fertigung ist die Formel etwas komplexer, da die Hersteller nicht nur die beschafften Waren und Materialien, sondern auch die direkten Arbeitskosten und die Fertigungsgemeinkosten berücksichtigen müssen. An dieser Stelle kommen die Herstellkosten – Cost of Goods Manufactured oder COGM – ins Spiel. Um die Herstellkosten zu berechnen, müssen Sie die Werte aller drei grundlegenden Bestandsarten zu Beginn und am Ende des Finanzzeitraums kennen (Rohstoffe, WIP und Fertigwaren).

Für Hersteller sieht die COGS-Berechnung wie folgt aus:

COGS = Anfangsbestand an Fertigerzeugnissen + COGM – Endbestand an Fertigerzeugnissen

Um die Rolle von COGM zu verdeutlichen, finden Sie hier einen 4-stufigen Überblick über die COGS-Berechnung für Hersteller:

Beginnen Sie mit dem Anfangswert des Rohstoffinventars und addieren Sie alle Rohstoffe, die während des Rechnungszeitraums gekauft wurden. Ziehen Sie dann den Endwert des Rohstoffbestands ab. Dies ist die Bewertung der direkten Materialien, die in der Produktion verwendet werden, auch bekannt als Materialeinzelkosten.

Direkte Materialkosten = Anfangsbestand an Rohstoffen + Einkäufe – Endbestand an Rohstoffen

Als Nächstes addieren Sie den Wert der direkten Arbeitskosten, der Verpackung und des Versands sowie der Gemeinkosten (Fabrikkosten wie Miete und Nebenkosten). Dies sind die gesamten Herstellungskosten.

Gesamte Herstellungskosten = direkte Materialkosten + direkte Arbeitskosten + Fabrikgemeinkosten

Ermitteln Sie die Herstellkosten, indem Sie den Wert des WIP-Anfangsbestandes und die gesamten Herstellungskosten addieren und dann den Wert des WIP-Endbestandes subtrahieren.

COGM = WIP-Bestand zu Beginn + Herstellungskosten insgesamt – WIP-Bestand am Ende

Schließen Sie die COGS-Berechnung ab, indem Sie die COGM und den Anfangsbestand an Fertigerzeugnissen addieren und den Endbestand an Fertigerzeugnissen subtrahieren.

COGS = Anfangsbestand an Fertigerzeugnissen + COGM – Endbestand an Fertigerzeugnissen

Früher wurden COGS-Berechnungen regelmäßig am Ende von Finanzperioden durchgeführt, um detaillierte Finanzberichte zu erstellen. Mit modernen permanenten Inventursystemen, wie sie in den meisten MRP/MES-Programmen implementiert sind, können die COGS automatisch und kontinuierlich in Echtzeit berechnet und sogar im Voraus in der Produktionsplanungsphase geschätzt werden. Dies hilft Unternehmen, den finanziellen Puls des Betriebs im Auge zu behalten und ermöglicht datengestützte Entscheidungen über Rentabilität und Besteuerung.

Im Großen und Ganzen bietet datenzentriertes Wissen die besten Einblicke in die Leistung eines Unternehmens. Es gibt Dutzende von bestandsbezogenen Metriken, die ein Unternehmen zur Steigerung seiner Effizienz verfolgen kann. Einige Beispiele hierfür sind Prozesseffizienz-KPIs wie die durchschnittliche Kommissionierzeit oder die Zeit bis zum Wareneingang, kosten- und umsatzorientierte Metriken wie die Lagerhaltungskosten und das Verhältnis von Lagerbestand zu Umsatz oder sogar Arbeitskraft-KPIs wie die Arbeitskosten pro Artikel. Während Lagerverwalter fast jeden Aspekt der Lageraktivitäten messen können, gibt es nur wenige Kennzahlen, die so vielseitig sind wie die Umschlagshäufigkeit des Lagerbestands und Days Sale of Inventory.

Umschlagshäufigkeit der Vorräte

Die Umschlagshäufigkeit des Lagerbestands ist eine Kennzahl, mit der ermittelt wird, wie oft ein Unternehmen seinen Lagerbestand innerhalb eines bestimmten Zeitraums aufbraucht und wieder auffüllt. Sie wägt die Kosten der verkauften Waren gegen den durchschnittlichen Bestandswert des Unternehmens ab, um eine numerische Kennzahl zu erhalten. Eine niedrige Umschlagshäufigkeit könnte auf schwache Verkäufe und überschüssige Bestände hindeuten, während eine sehr hohe Umschlagshäufigkeit ein Zeichen für unzureichende Bestände und die Gefahr von häufigen Fehlbeständen sein könnte.

Umschlagshäufigkeit der Vorräte = Wareneinsatz / durchschnittlicher Bestand

Der durchschnittliche Bestandswert ist das arithmetische Mittel der Endbestände für mehrere Zeiträume. Der durchschnittliche Lagerbestand eines Jahres ist zum Beispiel der Wert der Endbestände der letzten zwölf Monate geteilt durch 12. Er wird anstelle präziserer Bewertungsmethoden verwendet, um mögliche Schwankungen des Inventarwerts auszugleichen.

Es gibt verschiedene Schätzungen zur idealen Lagerumschlagshäufigkeit, die zwischen 4 und 6 oder zwischen 5 und 10 liegen. Da diese Kennzahl jedoch von einer Vielzahl von Variablen abhängt, wie z.B. der Art der Branche und der verkauften Produkte, den Marktschwankungen und den Merkmalen der Lieferkette, gibt es keinen goldenen Wert, den man immer anstreben sollte. Schnellumschlagende Konsumgüter wie Lebensmittel müssen beispielsweise eine viel höhere Umschlagshäufigkeit aufweisen als die Möbel eines Möbelhersteller.

Days Sale of Inventory

Days Sale of Inventory (Tage für Bestandsverkauf oder DSI), auch bekannt als Bestandstage oder durchschnittliches Alter des Bestands, ähnelt der Umschlagshäufigkeit des Bestands, gibt jedoch nicht die Rate, sondern die Anzahl der Tage an, die es dauern würde, den Bestand zu verkaufen. Ähnliche Varianten des von einigen Planern bevorzugten KPIs sind Weeks Sale of Inventory oder Quarter Sale of Inventory, die die Anzahl der Wochen bzw. Quartale bis zum Verkauf des Lagerbestands angeben.

Days Sale of Inventory = (durchschnittlicher Bestand / Kosten der verkauften Waren) x 365

DSI kann sehr hilfreich sein, um festzustellen, ob ein Unternehmen zu viel oder zu wenig Lagerbestand hat. Die Analyse des DSI ermöglicht es Entscheidungsträgern, die Unternehmensleistung zu messen und Möglichkeiten zur Erhöhung der Liquidität und zur Senkung der Gemeinkosten zu erkennen. DSI liefert auch Informationen für andere, fortschrittlichere Finanz-KPIs wie den Cash Conversion Cycle, der den Zeitraum misst, den der Netto-Cash-Input im Lager verbringt, bevor er in Bargeld aus Verkäufen umgewandelt wird.

Methoden zur Bestandsplanung

Der Lagerbedarf von Unternehmen kann sehr unterschiedlich sein, je nach Art des hergestellten Produkts oder des Geschäftsmodells, der Größe des Unternehmens, der verwendeten Lieferkettenmethode und allem, was dazwischen liegt. Die Lagerbestände können auf verschiedene Weise geplant werden. Der Vorteil eines guten Bestandsverwaltungssystems ist, dass es an jede Variante oder Bestandsart angepasst werden kann. Im Folgenden gehen wir einige gängige Bestandsplanungsmethoden und -modelle durch, die von Herstellern und Händlern häufig eingesetzt werden.

Just-in-Time

Das Just-in-Time- oder JIT-Modell der Produktion versucht, die Nachfrage so genau wie möglich zu befriedigen und dadurch die Lagerkosten zu minimieren und die Liquidität zu verbessern. Es hat enorme potenzielle Vorteile. Es ist jedoch keine leichte Aufgabe, dafür zu sorgen, dass die richtige Menge an Materialien zur richtigen Zeit und in der richtigen Menge im Werk eintrifft, wenn die Produktion beginnen soll, und erfordert eine fehlerlose Materialplanung und eine effektive Kommunikation mit den Lieferanten.

Just-in-Time hängt also weitgehend davon ab, die Produktionsraten und Arbeitszyklen genau zu bestimmen. Dies erfordert eine komplizierte Einrichtung und eine genaue Kenntnis des Marktes und der Lieferkette. Wenn die Nachfrage aufgrund externer Faktoren plötzlich steigt oder sinkt, kann es dem Unternehmen an kritischen Komponenten mangeln. Dies kann auch zu Engpässen führen, da ganze Produktionslinien auf eine einzige Komponente warten können.

Das Material Requirements Planning (Materialbedarfsplanung oder MRP) ist ein komplexes System zur Planung der Produktion und zur Ermittlung des dafür benötigten Bedarfs. Es ist in erster Linie ein System zur Produktionsplanung und -steuerung, wobei die Bestandskontrolle jedoch eine entscheidende Komponente ist, um dieses Ziel zu erreichen. Daher enthalten die meisten MRP-Systeme leistungsstarke Funktionen zum Bestandsmanagement.

MRP selbst verwendet keine statistischen Methoden, um die Nachfrage nach Materialien zu prognostizieren. Eine gute Absatzprognose oder eine anderweitig solide Planungsphase sind Voraussetzung dafür, dass das System optimal genutzt werden kann. Das System konsolidiert dann Daten aus dem gesamten Unternehmen, um zu wissen, wo, wann und wie Fertigerzeugnisse produziert werden sollen. Der Bestand wird auf der Grundlage von Vorauswissen bestellt, und Schlüsselkomponenten und Rohmaterialien können auf der Grundlage der Absatzprognosen und des Master-Produktionsplans gelagert werden.

Das Material Requirements Planning beginnt mit vordefinierten Mengen von Produkten, die hergestellt werden sollen, und dem Zeitrahmen dafür. Der Produktionsplan ist mit den Stücklisten der Produkte verknüpft, sodass die Dispositionssoftware bestimmen kann, welche Materialien in welcher Menge benötigt werden. Wenn die Software auch über ein Beschaffungsmodul verfügt, kann sie anhand von Lieferantendaten angeben, wann fehlende Materialien bestellt werden müssen, damit sie rechtzeitig in der Produktion ankommen.

Die ABC-Analyse ist eine Methode des Bestandsmanagements, mit der die Wichtigkeit von Bestandsposten für ein Unternehmen ermittelt werden kann. Viele Unternehmen haben eine große Bandbreite an Komplexität und Vielfalt in ihren Beständen. Die Lagerbestände können eine große Bandbreite an Kosten haben, von ein paar Cent für ein Material oder Verbrauchsmaterial bis hin zu Zehntausenden von Dollar für eine spezielle Komponente. Auf der Grundlage des Pareto-Prinzips, demzufolge das Verhältnis zwischen Inputs und Outputs ungleich ist, unterteilt die ABC-Analyse die Bestände in Gruppen oder Kategorien, die auf ihrem Wert für ein Unternehmen basieren.

Bei der ABC-Analyse werden die Bestände in der Regel in drei Kategorien eingeteilt: Klasse A umfasst Waren mit hohem Wert/geringer Menge, Klasse B sind Bestände mit mittlerem Wert/geringer Menge und Klasse C besteht aus Artikeln mit niedrigem Wert/hoher Menge. Die Priorisierung von Beständen hat eine Fülle von potenziellen Vorteilen, wie z.B. zu wissen, wo und wann die größten Anstrengungen unternommen werden müssen, die Transparenz in den Bestandsprozessen zu erhöhen, den Lagerraum und die Lieferkette besser zu organisieren usw.

Der Sicherheitsbestand ist der zusätzliche Bestand, den ein Unternehmen vorhält, um einen Lieferengpass aufgrund unvorhergesehener Umstände wie Nachfragespitzen oder Lieferprobleme zu vermeiden. Dieser Puffer kann ein entscheidender Rettungsanker sein, wenn der Markt Schwankungen unterliegt. Es ist nicht ratsam, einen Sicherheitsbestand aus einer Laune heraus festzulegen. Es ist viel besser, sich bei der Festlegung des Sicherheitsbestands für Waren auf Daten und mathematische Analysen der Verbrauchsraten zu stützen.

Glücklicherweise gibt es viele verschiedene Formeln für die Berechnung des optimalen Sicherheitsbestands, die jeweils für eine bestimmte Situation geeignet sind, z.B. wenn die Durchlaufzeiten uneinheitlich sind, die Nachfrage uneinheitlich ist oder beide entweder einheitlich oder uneinheitlich sind.

Der Bestellpunkt oder ROP (Reorder Point) ist eine Methode der Bestandskontrolle, die den Auffüllungsprozess für Bestände auslöst. Er kann entweder als der niedrigste Lagerbestand angesehen werden, bei dem neue Bestände bestellt werden sollten, oder als der letzte Zeitpunkt, an dem dies möglich ist. In Bestandsmanagementsoftware führt das Erreichen eines ROP zu einer Benachrichtigung oder löst automatisch die Wiederauffüllung einer SKU aus.

Der Bestellpunkt verwendet die Verbrauchsrate einer SKU, ihre Vorlaufzeit und die Höhe des Sicherheitsbestands, um den besten Lagerbestand zum Auslösen eines Nachschubs zu berechnen. Die Grundformel lautet:

ROP = durchschnittliche Durchlaufzeit x durchschnittliche Nachfrage + Sicherheitsbestand

Zusammen mit vordefinierten Sicherheitsbeständen hilft dies Unternehmen, Fehlbestände zu minimieren, Überbestände zu vermeiden und einen optimalen Servicegrad zu erreichen. Es gibt noch eine andere statistische Methode zur Steuerung der Lagerbestände, bei der der Meldebestand mit einem Wert für die Bestellmenge (Reorder Quantity, ROQ) gepaart wird. Diese Methode wird oft als ROP-ROQ bezeichnet.

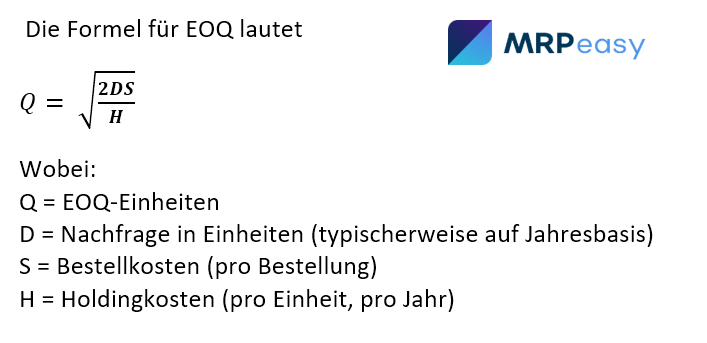

Die optimale Bestellmenge oder EOQ (Economic Order Quantity) ist eine Methode zur Bestandsplanung, mit der berechnet wird, wie viel Ware bestellt werden muss, um die Bestandskosten bei gleichbleibender Nachfrage konstant zu halten. Die Idee hinter der EOQ ist es, die Menge des Lagerbestands mit der geplanten Auflage einer Charge in Einklang zu bringen, sodass die Produktionsläufe für bestimmte Produkte nicht zu häufig durchgeführt werden müssen. Dies ist in Unternehmen hilfreich, in denen die Umstellungszeiten sehr lang oder komplex sind.

Die EOQ basiert auf stabilen und konstanten Vorlaufzeiten, der Nachfrage und den Bestell- und Transportkosten. Sie wird daher meist als Bestandsplanungsinstrument für größere Make-to-Stock-Abläufe verwendet. Wenn sie jedoch richtig eingesetzt wird, kann sie zu einer erheblichen Senkung der Lager- und Betriebskosten sowie zu einem verbesserten Lagerumschlag und Cashflow führen.

Unternehmen befinden sich oft in einem hektischen Hin und Her zwischen zu geringen und zu hohen Lagerbeständen. Zum Glück gibt es Software, die Unternehmen dabei helfen kann, optimierte Lagerbestände zu erreichen und diese tagtäglich aufrechtzuerhalten. Ein richtig verwalteter Lagerbestand kann den Cashflow verbessern, die Produktion optimieren und eine Fabrik oder ein Vertriebszentrum zu höherer Effizienz führen, was den Unterschied zwischen einem guten und einem „erstklassigen“ Unternehmen ausmacht.

In der nicht allzu fernen Vergangenheit konnte die Verwaltung von Beständen leicht zu einer ganztägigen oder ganzwöchigen Angelegenheit werden, bei der manuelle Zählungen, Tabellenkalkulationen und eine Vielzahl sich wiederholender manueller Dateneingaben erforderlich waren, gefolgt von der nervenaufreibenden Abstimmungsphase. Da die Inventur manuell durchgeführt wurde, wussten die Unternehmen oft nicht, ob ihre Bestände unausgeglichen waren, und wurden erst informiert, wenn die Verluste bereits eingetreten waren.

Hersteller und Händler haben heute verschiedene Optionen für eine effektive Bestandsverwaltungssoftware, wobei viele eigenständige Pakete angeboten werden. Der optimale Weg zu einer besseren Bestandsverwaltung liegt in Softwaresystemen, die eine Bestandsverwaltungskomponente als Teil eines gesamten ERP- oder MRP-Systems enthalten. Diese Lösungen verknüpfen den Lagerbestand direkt mit dem gesamten Planungssystem für Lieferkette, Produktion, Arbeit und Wartung, verbessern die Genauigkeit und machen wichtige Geschäftsdaten systemweit zugänglich.

Moderne Bestandsverwaltungssoftware ist flexibel und anpassungsfähig an jeden Produktionsmodus, den ein Unternehmen eingerichtet hat, wie MTS, MTO, ETO, Prozess- oder diskrete Fertigung, Just-in-Time, usw.

Die maßgeschneiderten ERP-, MRP- und Bestandsverwaltungssysteme von gestern kosteten sowohl im Vorfeld als auch bei der Wartung ein Vermögen. Die Implementierung dauerte oft Jahre und wirkte sich in der Zwischenzeit negativ auf das Endergebnis aus. Mit dem Aufkommen flexibler, cloudbasierter ERP-Systeme sind leistungsstarke und dennoch erschwingliche Bestandsverwaltungssysteme für kleine und mittlere Unternehmen in greifbare Nähe gerückt.

Bestandsmanagement ist ein weit gefasster Begriff, der sich auf alle Arten von bestandsbezogenen Aktivitäten von Produktions- und Vertriebsunternehmen bezieht. Es umfasst viele Aspekte des größeren Lieferkettenmanagement-Prozesses. Zu den wichtigsten Aspekten des Bestandsmanagements gehören Bestandskontrolle, Bestandsoptimierung, Bestandsverfolgung und Lagerverwaltung.

Was ist der Zweck des Bestandsmanagements?

Der Hauptzweck des Bestandsmanagements besteht darin, dafür zu sorgen, dass die Bestände an Rohstoffen, unfertigen Erzeugnissen und Fertigerzeugnissen stets auf einem optimalen Niveau gehalten werden. Mit dem Bestandsmanagement wird versucht, zwei Extreme – Überbestände und Fehlbestände – zu vermeiden, da beides der finanziellen und betrieblichen Gesundheit eines Unternehmens sehr abträglich sein kann. Darüber hinaus zielt das Bestandsmanagement auch darauf ab, die Gemeinkosten zu minimieren, die Effizienz der Produktion oder des Vertriebs zu steigern und die Einhaltung von Vorschriften durch die Rückverfolgbarkeit der Bestände zu gewährleisten.

Wie wirkt sich das Bestandsmanagement auf den Kunden aus?

Ein Unternehmen, das über effektive Methoden zur Bestandsverwaltung verfügt, hat einen besseren Einblick und eine bessere Kontrolle über seine Bestandsbewegungen und kann so sowohl kürzere Produktions- als auch Kundenvorlaufzeiten gewährleisten. Das bedeutet auch präzisere Angebote und größere Genauigkeit, was zu einer höheren Kundenzufriedenheit führt. Die Bestandsverfolgung trägt auch dazu bei, dass bei Verzögerungen oder Problemen mit einem Produkt in der Produktion die Ursache des Problems schnell ermittelt werden kann. Das Bestandsmanagement trägt somit auch zu einer besseren Kundenbetreuung und Problemlösung bei.

Was sind die wichtigsten Methoden der Bestandsplanung?

Zu den gängigen Bestandsplanungsmethoden oder Bestandsmanagementtechniken, wie sie manchmal genannt werden, gehören Material Resource Planning (MRP), Just-in-Time (JIT), Economic Order Quantity (EOQ), Days Sale of Inventory (DSI), ABC-Analyse und andere. Welche Methode oder welcher Methodenmix zu wählen ist, hängt von vielen Variablen ab, z.B. davon, ob ein Unternehmen auf Lager (MTS) oder auf Bestellung (MTO) produziert, ob es eine diskrete oder eine Prozessfertigung einsetzt, ob es Konsignationsware berücksichtigen muss, usw.

MRPeasy macht das Bestandsmanagement einfach

Behalten Sie den Überblick über Bestand, Lagerbewegungen und Beschaffung. Verfolgen Sie mühelos Lagerbestände, Seriennummern und Verfallsdaten. Legen Sie Bestellungspunkte fest und lassen Sie sich benachrichtigen, wenn der Bestand unter diese Punkte fällt.

Integrierte Bestandssoftware für Fertigungsunternehmen

Produktionsplanung

Genaue automatische Planung und zuverlässige Produktionspläne. Vermeiden Sie eine Überbuchung der Arbeitsplätze. Behalten Sie den Überblick über all Ihre Produktionsaufträge. Prüfen Sie die Verfügbarkeit und buchen Sie die Materialien. Planen Sie mit Hilfe eines Drag-and-Drop-Kalenders dynamisch um.

Lager

Bestandsführung, Lagerbewegungen, Chargen- und Seriennummernverfolgung. Lagerbestände können festgelegt und optimiert und Bestandsmängel vermieden werden. Automatisierte Transaktionen, wie z.B. Buchungen für die Fertigung, Bestandsbewertung, Ausbuchungen, Frachtbriefe, Kommissionierlisten etc.

CRM (Verkaufsleitung)

Produktkosten und Lieferzeiten können mit ein paar Klicks berechnet werden. Senden Sie Angebote und Rechnungen an Kunden. Planen Sie bestätigte Kundenaufträge in die Produktion ein. Verfolgen Sie den Verkaufsprozess vom Angebot bis zur Lieferung in einer einfachen Pipeline-Ansicht.

Teammanagement

Einfache Umgebung für die Mitarbeiter, damit sie ihre persönlichen Pläne auf Computern oder Mobilgeräten abrufen können. Echtzeit-Berichterstattung über Computer, Tablet, Smartphone oder auf Papier. Managen Sie den Bedarf und die Verfügbarkeit von Personalressourcen.

Einkauf

Verwalten Sie ihre Einkäufe und erhöhen Sie vorgefertigte Bestellungen mit einem einzigen Klick. Verkäufer, Preise und Lieferzeiten - alles an einem Ort. Melden Sie, dass die Ware bereits eingetroffen ist, indem Sie nur das Ankunftsdatum eingeben. Prognostizieren Sie Ihren zukünftigen Bedarf.

Buchhaltung

Erhalten Sie einen klaren Überblick über Ihre gesamte Unternehmensperformance. Verfolgen Sie Cash Flow ($/€), Hauptbuch, Bilanz und Gewinn- und Verlustrechnung.

Tolle Lösung! Das Handbuch ist äußerst benutzerfreundlich und wird fortlaufend aktualisiert. Anhand der vorzufindenden Videos werden die verschiedenen Funktionen bestens erklärt. Wir konnten das ERP selbstständig einrichten. Die Software bietet alle wichtigen Funktionen, die zur Verwaltung der Produktionsaktivitäten und der Beschaffung erforderlich sind.

Brandon Ames

Vorsitzender, Anicell Biotech

MRPeasy macht es uns möglich, die gesamten Produktionskosten bis hin zu individuellen Seriennummern unserer Produkte genauestens zu verfolgen. MRPeasy bietet Software auf Cloud-Basis an und steht bis auf nur sehr seltene und kurze Wartungsarbeiten immer zuverlässig zur Verfügung. Wie der Name schon sagt, war das System einfach zu implementieren und wir können unsere Produkte nach…

Jean-Nicholas Crepin

Produktionsingenieur JGR Optics Inc.

Ich habe in den letzten Monaten mehrere MRP-Systeme getestet, und nichts war so einfach zu bedienen, leistbar und mit der Fähigkeit, Montagevarianten zu handhaben, wie MRPeasy

MRPeasy ist eine einfache, aber leistungsstarke Inventarisierungssoftware für die Fertigung, die kleinen Herstellern hilft, ihre Produktion zu organisieren. Melden Sie sich einfach an, um MRPeasy zu testen, wählen Sie den Funktionsplan, der Ihren Anforderungen entspricht, und greifen Sie auf zusätzliche Funktionen zu, wenn Sie Ihr Unternehmen ausbauen.