¿Qué es el costeo por trabajo y cómo hacerlo bien?

El costeo por trabajo es un método de contabilidad de costos que ha sido probado y que resulta útil para muchas empresas. En este artículo, analizamos los componentes del costeo por trabajo, dónde utilizarlo y hablamos de la importancia de una contabilidad de costos precisa.

¿Qué es el costeo por trabajo?

El costeo por trabajo, o costeo por pedido, es un método de contabilidad de producción que realiza un seguimiento de los gastos e ingresos asociados a un trabajo o proyecto de fabricación individual. El costo del trabajo se calcula sumando la mano de obra, el material y los gastos generales de un pedido concreto para obtener su costo total.

En otras palabras, el costeo por trabajo asigna los costos por separado a cada trabajo, el cual suele ser un pedido recibido de un cliente. Otros métodos de costeo controlan los gastos de producción por proceso o actividad, calculando el costo unitario dividiendo los costos totales incurridos dentro del proceso de trabajo a lo largo del tiempo por el número de unidades producidas. Esto se denomina costeo por procesos.

Un costeo por producción preciso es crucial en la fabricación. Sólo si los gastos de producción son correctos, la empresa puede medir cómodamente la rentabilidad y la eficiencia de la producción y asignar márgenes de rentabilidad sostenibles. Los software de producción modernos automatizan gran parte del proceso del costeo de productos.

¿Quién utiliza el costeo por trabajo?

El costeo por trabajo se utiliza ampliamente en todo tipo de empresas e industrias que hacen negocios con un proyecto específico a la vez. Un ejemplo común es la industria de la construcción, donde un solo proyecto de construcción es un único artículo de costo, aunque usualmente uno muy complejo.

El costeo por trabajo también es habitual en muchos sectores de fabricación. Cuanto más estandarizados y predecibles sean los procesos de fabricación, más preciso será el costo. Es más habitual en los fabricantes discretos que producen un lote distinto de mercancías asignadas a una única orden de trabajo. En todos los casos, este sistema de seguimiento de costos utiliza un pedido de cliente como desencadenante. Los fabricantes por procesos que crean productos en un proceso continuo o los productores en masa que crean grandes cantidades de mercancías idénticas suelen utilizar el método de costeo por proceso.

El costeo por trabajo es especialmente popular entre las pequeñas empresas, que suelen tener un número limitado de empleados y puestos de trabajo, lo que lo convierte en una forma ideal de contabilizar los costos de producción. Pero el uso del costeo por trabajo no se limita a las pequeñas empresas. Por ejemplo, puede ser una buena opción para empresas de cualquier tamaño que utilicen un flujo de trabajo de fabricación bajo pedido o ensamblaje bajo pedido, en el que la producción sólo se inicia con la recepción de pedidos y los productos se fabrican a menudo según las especificaciones del cliente.

El proceso del costeo por trabajo

El costeo por trabajo básico consiste simplemente en sumar los costos de mano de obra, material y gastos generales de fabricación en la hoja de costos de un trabajo.

Costo total del trabajo = materiales directos + mano de obra directa + gastos generales aplicados

El proceso comienza con la recepción de un pedido de cliente (CO) de los artículos necesarios. A partir de ahí, se crea una orden de fabricación (MO). Un sistema MRP realiza el seguimiento de los materiales y la mano de obra para la producción de los artículos. A continuación, los gastos generales de fabricación se asignan al trabajo, normalmente utilizando una tasa de gastos generales predeterminada (por horas de mano de obra u horas de máquina).

Sin embargo, el costeo por trabajo puede resultar complejo. Veamos con más detalle los costos asociados a las órdenes de trabajo.

Mano de obra

La mano de obra es el costo de emplear a los miembros del equipo y al personal necesario para la producción. La mayoría de los sistemas de costeo se refieren a esto como mano de obra directa, es decir, la mano de obra necesaria para realizar las tareas de producción necesarias para fabricar las unidades del pedido. La mano de obra directa no incluye los costos administrativos ni los salarios del personal que no está directamente relacionado con el pedido, lo que se denomina mano de obra indirecta. Estos costos se calculan de forma diferente y se incluyen en el componente de gastos generales.

Sin embargo, la mano de obra puede incluir subcontratistas o mano de obra temporal utilizada para completar los pedidos. El cálculo de la mano de obra puede complicarse si un subcontratista fabrica subconjuntos fuera de la empresa. Los costos de mano de obra de estos subcontratistas deben añadirse al costo por trabajo para garantizar la exactitud.

No sólo hay que tener en cuenta la tarifa horaria del empleado. La mano de obra directa debe incluir también un incremento neto de los costos incurridos por la empresa en concepto de prestaciones, capacitación, fondos de jubilación, horas extraordinarias y otros factores. A veces, este incremento neto puede llegar al 30-40% de la tarifa horaria base, y un cálculo erróneo puede afectar el costo por trabajo.

Material

El material engloba todas las materias primas y componentes utilizados en la producción de las mercancías. Incluye tuercas, tornillos, carcasas, motores y, por supuesto, las principales materias primas con las que se fabrican las mercancías. También se denominan materiales directos, que, en esencia, constituyen todos los elementos físicos que forman parte de la lista de materiales de un producto.

Sin embargo, los costos indirectos de material también deben contabilizarse para garantizar un costeo preciso. Los materiales indirectos incluyen consumibles como pegamento o accesorios, suministros como guantes y equipos de seguridad, desechables como revestimientos y cinta adhesiva, e incluso suministros para pruebas o material “de entrada” y “de salida” desde el inicio y el final de la tirada.

Los costos de entrega y manipulación también pueden incluirse en los costos de material, que se suman a la línea general de material. Suelen sumarse al costo total de las compras. El tamaño del pedido también puede influir en los costos de material. Muchos proveedores tienen una cantidad mínima de pedido u ofrecen precios escalonados para materias primas y componentes, por lo que el costo por material puede variar en función de si procede de un pedido a granel o se adquirió por separado para el trabajo.

Gastos generales de fabricación

Los gastos generales incluyen todos los costos relacionados con el proceso de fabricación que no son mano de obra ni materiales. En su forma más básica, los gastos generales incluyen el alquiler del taller y los servicios públicos, el impuesto sobre bienes inmuebles, los costos administrativos, la depreciación de los equipos y otros factores.

Los gastos generales son el artículo de costo más difícil de calcular con precisión. Esto se debe a dos razones. En primer lugar, los gastos generales pueden ser muy diversos, por lo que es necesario un gran escrutinio para asegurarse de que todo está contabilizado. En segundo lugar, muchos gastos generales son difíciles, sino imposibles, de calcular con precisión por orden de trabajo. Mientras que la mano de obra y el material se costean utilizando los gastos reales, los gastos administrativos, de alquiler, de ingeniería y otros gastos de funcionamiento se utilizan en toda la empresa.

Dado que calcular los gastos generales reales por orden de trabajo es difícil, las empresas suelen utilizar los gastos generales aplicados —una tasa de gastos generales fija predeterminada a partir de datos históricos, que se aplica a los trabajos de fabricación. Es importante determinar la tasa de gastos generales con la mayor precisión posible, ya que fijarla demasiado alta significa fijar también precios demasiado altos, lo que perjudica la competitividad. Por el contrario, si se fija demasiado baja, puede erosionar los márgenes con el tiempo. Por eso, algunos fabricantes fijan una tasa global de gastos generales del 5-10% por proyecto, para ir sobre seguro.

Para estimar con precisión los gastos generales por trabajo por adelantado, debe existir un buen plan de producción o plan de capacidad para el futuro. Esto permite sumar todos los gastos generales previstos o bien:

- Calcular una tasa de gastos generales por actividad basada en las actividades específicas que generan estos costos. Esto se divide por el total de horas planificadas para la actividad con el fin de obtener una tasa horaria por actividad, o se divide por el número de unidades de la actividad para obtener la tasa de actividad –una cantidad fija añadida al costo de cada unidad.

- Calculator una tarifa a destajo dividiendo los gastos generales por la producción total estimada, que luego podrá aplicarse a cada trabajo en función de su cantidad.

Ejemplo de costeo por trabajo

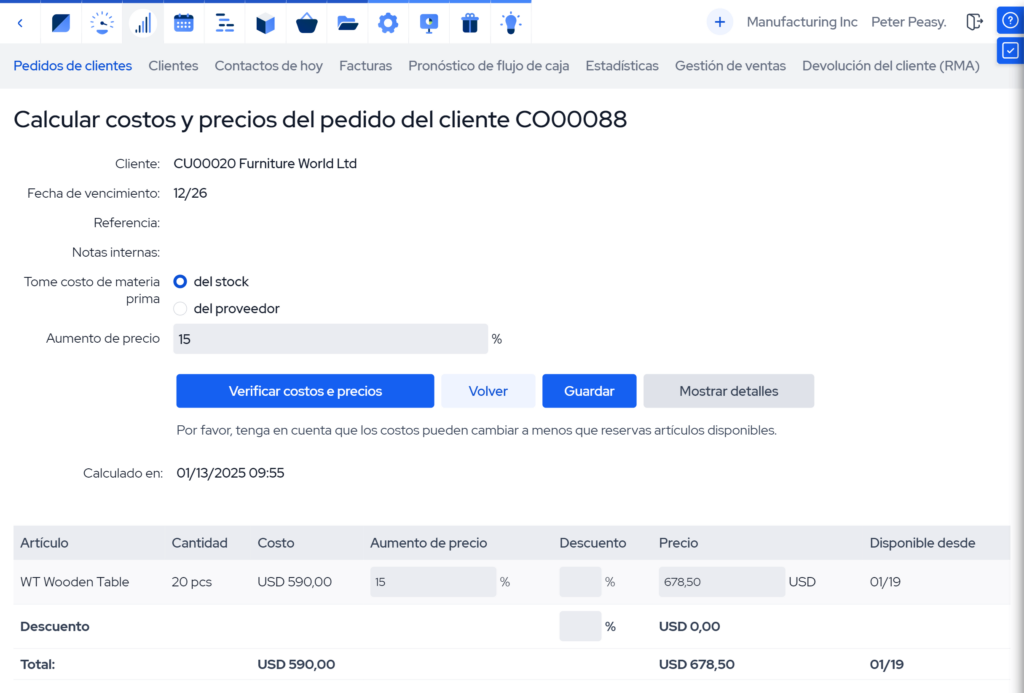

Una pequeña empresa de fabricación de muebles recibe un pedido de venta de 35 mesas de madera, cuya entrega está prevista para dentro de 8 días. Dado que hay una disponibilidad suficiente en la programación de producción y suficientes materias primas para empezar a trabajar, se acepta el pedido y se programa el inicio inmediato de la fabricación. Sin embargo, dos carpinteros deben hacer horas extras debido a una ausencia en el taller. Las materias primas restantes se encargan a un proveedor de confianza con un tiempo de entrega promedio de 4 días.

Para proporcionar una cotización exacta para el pedido de venta, el jefe de producción calcula los costos directos de mano de obra, teniendo en cuenta las horas extraordinarias y los materiales necesarios, los gastos totales del pedido de entrada, así como los clavos y el barniz de la lista de materiales del producto. Asigna una tasa de gastos generales aplicada, que se multiplica por las horas de mano de obra directa necesarias para el pedido, ya que las mesas de madera son un producto estándar para la empresa. Ahora sólo queda añadir un margen para llegar a un precio de venta competitivo.

Dado que la empresa utiliza un sistema MRP competente con un sistema de costeo por trabajo incorporado, la tarea del responsable de producción se simplifica: la tasa de gastos generales aplicada ya está fijada en el software para el ejercicio financiero en curso, y los costos de material y las horas de mano de obra también se calculan previamente con precisión para el trabajo específico. Incluso puede añadirse el margen de rentabilidad en forma de porcentaje, y los costos de todo el pedido se controlan durante todo el proceso.

Una vez finalizado el pedido, los costos reales del proyecto se comparan con las estimaciones del sistema de gestión de la producción. Esto ayuda a rectificar cualquier discrepancia y llegar a los costos exactos del pedido.

La importancia de un costeo por trabajo exacto

Como hemos visto, el costeo por trabajo es crucial en la fabricación, ya que garantiza la viabilidad de los precios y la estabilidad financiera. Estas son las principales razones por las que merece la pena hacerlo bien desde el principio.

Mejor control de costos

Un costeo por trabajo preciso proporciona información detallada sobre los gastos de producción, lo que permite a las empresas controlar y gestionar los costos de forma eficaz. Comprender los costos específicos asociados a cada trabajo ayuda a identificar fácilmente las ineficiencias, minimizar los residuos y optimizar la asignación de recursos. Esto garantiza que los procesos de producción sigan siendo eficientes y rentables y que protejan los márgenes de rentabilidad.

Rentabilidad informada

Al asignar y seguir los costos directamente por trabajo individual, las empresas pueden evaluar la rentabilidad de cada pedido con mayor precisión. Esta claridad permite a los fabricantes identificar los productos y servicios de alto rendimiento, señalar las áreas que pueden mermar los recursos, realizar ajustes estratégicos para mejorar la rentabilidad global y centrarse en ofertas más lucrativas.

Toma de decisiones financieras

Un costeo por trabajo preciso ofrece a las empresas una visión clara del destino de su dinero, lo que les ayuda a tomar decisiones financieras más inteligentes. Tanto si se trata de fijar el precio adecuado para los productos, identificar nuevas oportunidades de inversión o encontrar áreas en las que reducir costos, el costeo por trabajo proporciona las cifras reales necesarias para respaldar estas decisiones. Esta claridad ayuda a los fabricantes a dirigir su negocio hacia la estabilidad y el crecimiento sin cuestionar sus estrategias.

¿Cómo puede el software de fabricación simplificar el costeo por trabajo?

El seguimiento del costo de las mercancías y la gestión del seguimiento de los gastos pueden resultar abrumadores rápidamente en los entornos de fabricación, especialmente cuando se utilizan hojas de cálculo u otros sistemas manuales de gestión de la producción. El volumen de producción, el modo de producción y la complejidad del producto pueden convertir el costeo en un verdadero reto. Además, una amplia gama de productos agrava aún más esta situación, por lo que es inevitable sacrificar la precisión cuando se recurre a métodos manuales.

El software de fabricación moderno simplifica el costeo por producto automatizando gran parte del cálculo de costos. Esto se consigue centralizando los datos empresariales clave, unificando las existencias, la producción y la contabilidad de costos en el mismo sistema, y aprovechando la trazabilidad mediante un seguimiento eficaz de los costos, la mano de obra, los movimientos de inventario y todo el proceso de producción.

Estos sistemas de producción combinan el control de rutas, la gestión de listas de materiales (BOM), la planificación de capacidades, la planificación de materiales, los informes de trabajo y muchas otras funciones para ofrecer un seguimiento eficaz y preciso de los costos de fabricación en toda la operación. Esto se traduce en un proceso de producción optimizado y una gestión más sencilla de las amplias líneas de productos.

Principales aspectos a tener en cuenta

- El costeo por trabajo es un método de seguimiento y asignación de costos a pedidos individuales. Ayuda a las empresas a medir la rentabilidad y gestionar con mayor precisión los gastos de producción por trabajo o proyecto.

- El costeo por trabajo es útil en muchos sectores de fabricación, especialmente para los fabricantes discretos. También se utiliza en las industrias de servicios que dependen de las ventas basadas en proyectos, como la construcción, donde cada proyecto o pedido requiere un seguimiento de costos a la medida.

- Para calcular el costo de un trabajo, sume los materiales directos, la mano de obra directa y los gastos generales aplicados, garantizando una asignación precisa de todos los gastos relacionados.

- Un costeo por trabajo preciso es crucial para garantizar precios viables, mantener márgenes saludables y tomar decisiones financieras con conocimiento de causa.

- Un software de fabricación, como los sistemas MRP, puede automatizar gran parte del seguimiento de gastos, integrar componentes de costos y simplificar cálculos complejos para mejorar la precisión y la eficacia.

Preguntas frecuentes

El costeo por trabajo asigna los costos a trabajos o pedidos individuales, por lo que resulta ideal para la fabricación a la medida o de pequeños lotes. En cambio, el costeo por proceso reparte los costos entre un proceso de producción continuo, por lo que suele utilizarse en la producción en serie o en industrias con productos homogéneos.

Una tasa de gastos generales predeterminada es una tasa fija utilizada para asignar los gastos generales de fabricación a los trabajos en función de una actividad específica, como las horas de mano de obra o las horas de máquina. Se calcula dividiendo los gastos generales estimados por un nivel de actividad previsto.

Los gastos generales se asignan aplicando la tasa de gastos generales predeterminada al trabajo en función de la actividad real, como el número de horas de mano de obra o de máquina utilizadas. De este modo se garantiza que los costos indirectos, como alquileres, servicios y gastos administrativos, se distribuyan equitativamente entre los trabajos.

También le puede interesar: Guía de costeo real para fabricantes