Was ist Auftragskalkulation und wie können Sie sie richtig durchführen?

Die Auftragskalkulation ist eine bewährte und für viele Unternehmen nützliche Methode der Kostenrechnung. In diesem Artikel betrachten wir die Komponenten der Auftragskalkulation, wo sie eingesetzt werden kann, und sprechen über die Bedeutung einer genauen Kostenrechnung.

Was ist Auftragskalkulation?

Die Auftragskalkulation oder Auftragskostenrechnung ist eine Methode der Produktionsbuchhaltung, die die mit einem einzelnen Fertigungsauftrag oder Projekt verbundenen Ausgaben und Einnahmen verfolgt. Die Kosten des Auftrags werden aufgedeckt, indem die Arbeits-, Material- und Gemeinkosten eines bestimmten Auftrags addiert werden, um die Gesamtkosten zu ermitteln.

Mit anderen Worten: Bei der Auftragskalkulation werden die Kosten pro Auftrag, in der Regel einem eingehenden Kundenauftrag, separat zugeordnet. Andere Kostenrechnungsmethoden überwachen die Produktionskosten nach Prozessen oder Aktivitäten und berechnen die Stückkosten, indem sie die im Laufe der Zeit innerhalb des Arbeitsprozesses angefallenen Gesamtkosten durch die Anzahl der produzierten Einheiten dividieren. Dies wird als Prozesskostenrechnung bezeichnet.

Eine genaue Produktionskostenrechnung ist in der Fertigung von entscheidender Bedeutung. Nur wenn die Produktionskosten korrekt sind, kann das Unternehmen die Rentabilität und Produktionseffizienz bequem messen und nachhaltige Gewinnspannen zuweisen. Moderne Produktionssoftware automatisiert große Teile des Produktkostenrechnungsprozesses.

Wer verwendet die Auftragskalkulation?

Die Auftragskalkulation ist in allen Arten von Unternehmen und Branchen weit verbreitet, die jeweils ein bestimmtes Projekt bearbeiten. Ein gängiges Beispiel ist die Bauindustrie, in der ein Bauprojekt einen Kostenartikel darstellt, wenn auch einen komplexen.

Die Auftragskalkulation ist auch in vielen Fertigungssektoren üblich. Je standardisierter und vorhersehbarer die Fertigungsprozesse sind, desto genauer sind die Kosten. Sie wird häufiger von Einzelherstellern verwendet, die eine bestimmte Charge von Waren herstellen, welche einem einzelnen Arbeitsauftrag zugeordnet sind. In allen Fällen dient bei diesem Kostenverfolgungssystem ein Kundenauftrag als Auslöser. Prozesshersteller, die Produkte in einem kontinuierlichen Prozess herstellen, oder Massenproduzenten, die eine große Anzahl identischer Waren herstellen, verwenden meist die Prozesskostenmethode.

Die Auftragskalkulation ist besonders bei kleinen Unternehmen beliebt, die oft nur über eine begrenzte Anzahl von Mitarbeitern und Arbeitsplätzen verfügen, und ist daher eine ideale Methode zur Ermittlung der Produktionskosten. Die Auftragskalkulation ist jedoch nicht auf kleine Unternehmen beschränkt. Sie kann beispielsweise für Unternehmen jeder Größe eine gute Option sein, die Auftragsfertigung oder Auftragsmontage betreiben, da die Produktion hier ebenfalls nur durch eingehende Aufträge initiiert wird und die Waren oft nach Kundenspezifikationen hergestellt werden.

Der Prozess der Auftragskalkulation

Bei der einfachen Auftragskalkulation werden die Kosten für Arbeit, Material und Fertigungsgemeinkosten auf dem Auftragskostenspiegel summiert.

Gesamtauftragskosten = direkte Materialien + direkte Arbeit + angewandte Gemeinkosten

Der Prozess beginnt mit einem eingehenden Kundenauftrag (CO) für die erforderlichen Artikel. Auf dieser Grundlage wird ein Fertigungsauftrag (MO) erstellt. Ein MRP-System verfolgt die Materialien und Arbeitskräfte für die Produktion der Artikel. Die Fertigungsgemeinkosten werden dann dem Auftrag zugewiesen, in der Regel unter Verwendung eines vorher festgelegten Gemeinkostensatzes (pro Arbeitsstunde oder Maschinenstunde).

Die Berechnungen in der Auftragskalkulation können jedoch knifflig werden. Sehen wir uns die mit den Arbeitsaufträgen verbundenen Kosten etwas genauer an.

Arbeit

Unter Arbeitskosten versteht man die Kosten für die Beschäftigung von Teammitgliedern und Mitarbeitern, die für die Produktion benötigt werden. In den meisten Kostenrechnungssystemen werden diese Kosten als direkte Arbeitskosten bezeichnet – die Arbeitskosten, die für die Ausführung der Produktionsaufgaben erforderlich sind, die zur Herstellung der Einheiten im Auftrag erforderlich sind. Direkte Arbeitskosten beinhalten keine Verwaltungskosten oder Löhne für Mitarbeiter, die nicht direkt mit dem Auftrag in Verbindung stehen, sondern als indirekte Arbeitskosten bezeichnet werden. Diese werden anders berechnet und sind in der Gemeinkostenkomponente enthalten.

Arbeitskosten können jedoch auch Subunternehmer oder Zeitarbeitskräfte umfassen, die zur Ausführung von Aufträgen eingesetzt werden. Die Berechnung der Arbeitskosten kann komplizierter werden, wenn Teilbaugruppen von einem Subunternehmer außerhalb des Standorts hergestellt werden. Die Arbeitskosten hierfür müssen zur Gewährleistung der Genauigkeit zu den Auftragskalkulationen hinzugefügt werden.

Es ist nicht nur der Stundensatz des Mitarbeiters zu berücksichtigen. Die direkten Arbeitskosten müssen auch einen Nettoaufschlag der Kosten enthalten, die dem Unternehmen für Leistungen, Schulungen, Altersvorsorge, Überstunden und andere Faktoren entstehen. Dieser Nettoaufschlag kann manchmal bis zu 30-40 % über dem Basisstundensatz liegen, und eine Fehlkalkulation führt zu einer Verzerrung der Auftragskosten.

Material

Material umfasst alle Rohstoffe und Komponenten, die bei der Herstellung der Waren verwendet werden. Dazu gehören Muttern, Schrauben, Gehäuse, Motoren und natürlich die Hauptrohstoffe, aus denen die Waren hergestellt werden. Diese werden auch als direkte Materialien bezeichnet, die im Wesentlichen alle physischen Artikel umfassen, die Teil der Stückliste eines Produkts sind.

Für eine genaue Kostenkalkulation müssen jedoch auch die indirekten Materialkosten berücksichtigt werden. Zu den indirekten Materialien gehören Verbrauchsmaterialien wie Klebstoff oder Befestigungen, Ausrüstung wie Handschuhe und Sicherheitsausrüstung, Einwegartikel wie Auskleidungen und Klebeband und sogar Testmaterialien oder „Lead-in“- und „Trail-off“-Materialien vom Anfang und Ende des Durchlaufs.

Liefer- und Bearbeitungskosten können ebenfalls in den Materialkosten enthalten sein, die zur gesamten Materiallinie hinzugefügt werden. Diese werden in der Regel in den Gesamtkosten der Einkäufe zusammengefasst. Auch die Bestellmenge kann sich auf die Materialkosten auswirken. Viele Anbieter haben eine Mindestbestellmenge oder bieten gestaffelte Preise für Rohmaterialien und Komponenten an, sodass die Kosten pro Material variieren können, je nachdem, ob es sich um eine Großbestellung handelt oder ob es separat für den Auftrag beschafft wurde.

Fertigungsgemeinkosten

Zu den Gemeinkosten gehören alle Kosten im Zusammenhang mit dem Herstellungsprozess, die nicht auf Arbeit oder Material entfallen. Im einfachsten Fall umfassen die Gemeinkosten die Miete und die Nebenkosten für die Produktionsstätte, die Grundsteuer, die Verwaltungskosten, die Abschreibung der Ausrüstung und andere Faktoren.

Gemeinkosten sind der schwierigste Kostenposten für genaue Berechnungen. Dies hat zwei Gründe. Erstens können Gemeinkosten sehr unterschiedlich sein, sodass eine genaue Prüfung erforderlich ist, um sicherzustellen, dass alles berücksichtigt wird. Zweitens ist es schwierig, wenn nicht gar unmöglich, viele Gemeinkosten pro Arbeitsauftrag genau zu berechnen. Während Arbeits- und Materialkosten anhand der tatsächlichen Ausgaben berechnet werden, werden Verwaltungs-, Miet-, Ingenieur- und andere Betriebskosten im gesamten Unternehmen verwendet.

Da die Berechnung der tatsächlichen Gemeinkosten pro Arbeitsauftrag schwierig ist, verwenden Unternehmen meist die angewandte Gemeinkosten – einen festen Gemeinkostensatz, der auf der Grundlage historischer Daten im Voraus festgelegt wird und auf Fertigungsaufträge angewendet wird. Es ist wichtig, den Gemeinkostensatz so genau wie möglich zu bestimmen, da eine zu hohe Festlegung auch zu hohe Preise bedeutet, was der Wettbewerbsfähigkeit schadet. Umgekehrt kann eine zu niedrige Festlegung die Margen im Laufe der Zeit untergraben. Aus diesem Grund legen einige Hersteller eine pauschale Gemeinkostenpauschale von 5–10 % pro Projekt fest, um auf der sicheren Seite zu sein.

Um die Gemeinkosten pro Auftrag im Voraus genau abschätzen zu können, muss ein guter Produktionsplan oder Kapazitätsplan für die Zukunft vorliegen. So ist es möglich, alle prognostizierten Gemeinkosten zu summieren und entweder:

- Einen aktivitätsbasierten Gemeinkostensatz auf der Grundlage der spezifischen Aktivitäten zu kalkulieren, die diese Kosten verursachen. Dieser wird entweder durch die insgesamt geplanten Stunden für die Aktivität geteilt, um einen Stundensatz pro Aktivität zu erhalten, oder durch die Anzahl der Einheiten in der Aktivität, um den Aktivitätssatz zu erhalten – einen festen Betrag, der zu den Kosten jeder Einheit addiert wird. Oder:

- Einen Stückpreis durch Division der Gemeinkosten durch die geschätzte Gesamtleistung zu kalkulieren, der dann auf jeden Auftrag entsprechend seiner Menge angewendet werden kann.

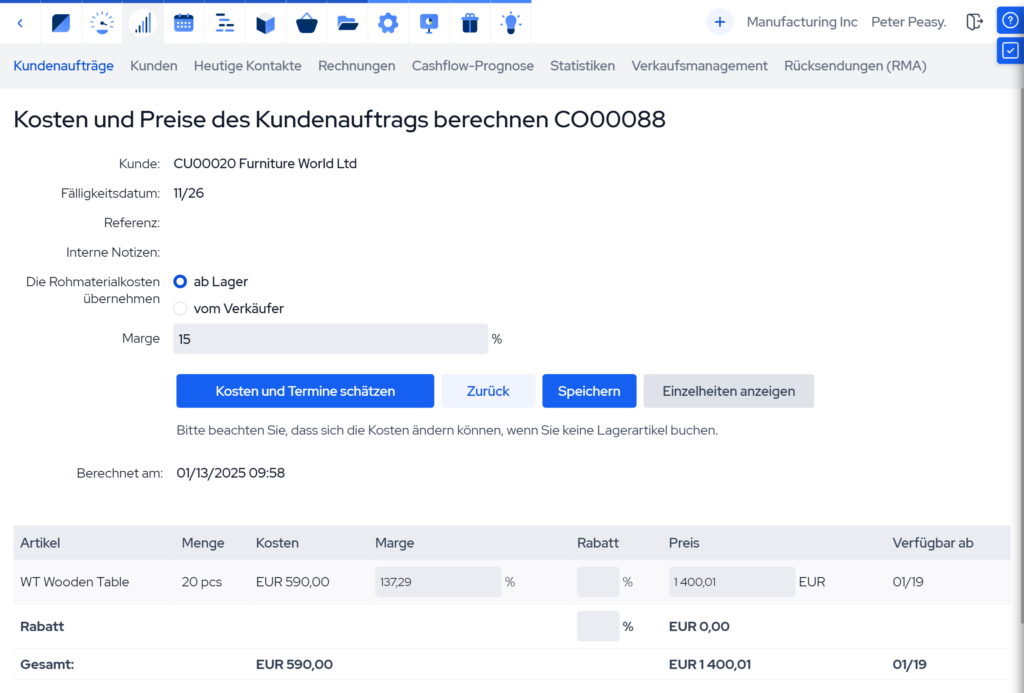

Beispiel für eine Auftragskalkulation

Ein kleines Möbelunternehmen erhält einen Auftrag über 35 Holztische, der voraussichtlich in 8 Tagen ausgeführt werden kann. Da im Produktionskalender genügend freie Kapazitäten vorhanden sind und ausreichend Rohstoffe vorhanden sind, um mit der Arbeit zu beginnen, wird der Auftrag angenommen und der Produktionsbeginn ist für sofort geplant. Allerdings müssen zwei Tischler aufgrund einer Abwesenheit in der Werkstatt Überstunden machen. Die restlichen Rohstoffe werden bei einem vertrauenswürdigen Lieferanten mit einer durchschnittlichen Vorlaufzeit von 4 Tagen bestellt.

Um ein genaues Angebot für den Kundenauftrag zu erstellen, addiert der Produktionsleiter die direkten Arbeitskosten unter Berücksichtigung von Überstunden und erforderlichen Materialien, die Gesamtkosten aus der eingehenden Bestellung sowie Nägel und Lack aus der Stückliste des Produkts. Er weist einen angewandten Gemeinkostenzuschlagssatz für Gemeinkosten zu, der mit den erforderlichen direkten Arbeitsstunden für den Auftrag multipliziert wird, da Holztische ein Standardprodukt des Unternehmens sind. Jetzt muss nur noch eine Marge hinzugefügt werden, um einen wettbewerbsfähigen Verkaufspreis zu erhalten.

Da das Unternehmen ein kompetentes MRP-System mit integrierter Auftragskalkulation verwendet, wird die Aufgabe des Produktionsleiters vereinfacht: Der angewandte Gemeinkostensatz ist in der Software bereits für den aktuellen Finanzzeitraum festgelegt, und die Materialkosten und Arbeitsstunden werden für den jeweiligen Auftrag ebenfalls genau vorberechnet. Sogar die Gewinnspanne kann als Prozentsatz hinzugefügt werden, und die Kosten des gesamten Auftrags werden während des gesamten Prozesses verfolgt.

Nach Abschluss des Auftrags werden die tatsächlichen Projektkosten mit den Schätzungen aus dem Produktionsmanagementsystem verglichen. So können etwaige Unstimmigkeiten behoben und die genauen Auftragskosten ermittelt werden.

Die Bedeutung einer genauen Auftragskalkulation

Wie wir gesehen haben, ist die Auftragskalkulation in der Fertigung von entscheidender Bedeutung, da sie eine tragfähige Preisgestaltung und finanzielle Stabilität gewährleistet. Hier sind die wichtigsten Gründe, warum es sich lohnt, es gleich beim ersten Mal richtig zu machen.

Bessere Kostenkontrolle

Eine genaue Auftragskalkulation bietet detaillierte Einblicke in die Produktionskosten und ermöglicht es Unternehmen, die Kosten effektiv zu überwachen und zu verwalten. Das Verständnis der Kostenspezifikationen, die mit einzelnen Aufträgen verbunden sind, lässt Ineffizienzen leicht erkennen, Verschwendung minimieren und die Ressourcenzuweisung optimieren. Dadurch wird sichergestellt, dass die Produktionsprozesse effizient und kostengünstig bleiben und die Gewinnmargen gesichert sind.

Informierte Rentabilität

Durch die direkte Zuordnung und Verfolgung von Kosten pro Einzelauftrag können Unternehmen die Rentabilität jedes Auftrags genauer bewerten. Diese Klarheit ermöglicht es Herstellern, leistungsstarke Produkte und Dienstleistungen zu identifizieren, Bereiche zu ermitteln, die Ressourcen verbrauchen könnten, strategische Anpassungen zur Verbesserung der Gesamtrentabilität vorzunehmen und sich auf lukrativere Angebote zu konzentrieren.

Finanzielle Entscheidungsfindung

Eine genaue Auftragskalkulation gibt Unternehmen einen klaren Überblick darüber, wohin ihr Geld fließt, und lässt sie klügere finanzielle Entscheidungen treffen. Ob es darum geht, den richtigen Preis für Produkte festzulegen, über neue Investitionen zu entscheiden oder Bereiche zu finden, in denen Kosten gesenkt werden können – die Auftragskalkulation liefert die realen Zahlen, die zur Untermauerung dieser Entscheidungen benötigt werden. Durch diese Klarheit können Hersteller ihr Unternehmen in Richtung Stabilität und Wachstum lenken, ohne ihre Strategien ständig in Frage zu stellen.

Wie kann Fertigungssoftware die Auftragskalkulation vereinfachen?

Die Kosten von Waren zu verfolgen und die Ausgaben zu verwalten, kann in Fertigungsumgebungen schnell zu einer überwältigenden Aufgabe werden, insbesondere bei der Verwendung von Tabellenkalkulationen oder anderen manuellen Produktionsmanagementsystemen. Das Produktionsvolumen, die Produktionsweise und die Komplexität des Produkts können die Kostenberechnung zu einer echten Herausforderung machen. Eine große Produktpalette verschärft dies noch weiter, sodass bei manuellen Methoden oft Abstriche bei der Genauigkeit unvermeidlich sind.

Moderne Fertigungssoftware vereinfacht die Produktkostenberechnung, indem sie große Teile der Kostenberechnung automatisiert. Dies wird durch die Zentralisierung wichtiger Geschäftsdaten, die Vereinheitlichung von Lager, Produktion und Kostenrechnung in einem einzigen System und die Nutzung der Rückverfolgbarkeit durch effizientes Verfolgen von Kosten, Arbeit, Bestandsbewegungen und des gesamten Produktionsprozesses erreicht.

Diese Produktionssysteme kombinieren Arbeitsplan-Steuerung, Stücklistenverwaltung, Kapazitätsplanung, Materialplanung, Arbeitsberichte und viele andere Funktionen, um eine effiziente und genaue Verfolgung der Herstellungskosten während des gesamten Betriebs zu ermöglichen. Dies bedeutet einen optimierten Produktionsprozess und eine einfachere Verwaltung umfangreicher Produktlinien.

Die wichtigsten Kernpunkte

- Die Auftragskalkulation ist eine Methode, um Kosten zu verfolgen und einzelnen Aufträgen zuzuweisen. Sie lässt Unternehmen die Rentabilität messen und die Produktionskosten pro Auftrag oder Projekt genauer verwalten.

- Die Auftragskalkulation ist in vielen Fertigungssektoren nützlich, insbesondere für Einzelhersteller. Sie wird auch in Dienstleistungsbranchen eingesetzt, die auf projektbasierte Verkäufe angewiesen sind, wie z. B. im Baugewerbe, wo jedes Projekt oder jeder Auftrag eine maßgeschneiderte Kostenverfolgung erfordert.

- Um die Kosten eines Auftrags zu berechnen, summieren Sie die direkten Materialien, die direkte Arbeit und die angewandten Gemeinkosten und stellen Sie dabei eine genaue Zuordnung aller damit verbundenen Ausgaben sicher.

- Eine genaue Auftragskalkulation ist entscheidend, um eine tragfähige Preisgestaltung zu gewährleisten, gesunde Margen aufrechtzuerhalten und fundierte finanzielle Entscheidungen zu treffen.

- Fertigungssoftware wie MRP-Systeme kann große Teile der Ausgabenverfolgung automatisieren, Kostenkomponenten integrieren und komplexe Berechnungen vereinfachen, um eine bessere Genauigkeit und Effizienz zu erzielen.

Häufig gestellte Fragen

Bei der Auftragskalkulation werden Kosten einzelnen Aufträgen oder Bestellungen zugeordnet, was sie ideal für die Einzel- oder Kleinserienfertigung macht. Bei der Prozesskostenrechnung hingegen werden die Kosten auf einen kontinuierlichen Produktionsprozess verteilt, der üblicherweise in der Massenproduktion oder in Branchen mit homogenen Produkten eingesetzt wird.

Ein vorgegebener Gemeinkostenzuschlagssatz ist ein fester Satz, der verwendet wird, um Fertigungsgemeinkosten auf Aufträge auf der Grundlage einer bestimmten Tätigkeit, wie z. B. Arbeitsstunden oder Maschinenstunden, zu verteilen. Er wird berechnet, indem die geschätzten Gemeinkosten durch ein erwartetes Aktivitätsniveau dividiert werden.

Gemeinkosten werden durch Anwendung des vorgegebenen Gemeinkostensatzes auf den Auftrag auf der Grundlage der tatsächlichen Aktivität, wie z. B. der Anzahl der Arbeits- oder Maschinenstunden, zugeordnet. Dadurch wird sichergestellt, dass indirekte Kosten wie Miete, Nebenkosten und Verwaltungskosten gerecht auf die Aufträge verteilt werden.

Ihnen könnte ebenfalls gefallen: Leitfaden zur Ist-Kostenrechnung für Hersteller