Was sind veraltete Bestände und wie können Sie sie verhindern?

Neben unpassenden Lagerbeständen ist der Wertverlust von Inventar ein Hauptanliegen von Herstellern und Händlern. Leistungsfähige Bestandsmanagementsoftware ist das beste Instrument eines Unternehmens, um die Lagerbestandskontrolle zu verbessern und so beide Probleme zu vermeiden. In diesem Beitrag befassen wir uns mit veralteten Beständen – was sie sind, wie Sie sie verhindern und was Sie tun können, wenn sie auftreten.

Was sind veraltete Bestände?

Veraltete Lagerbestände sind jeder Lagerbestand, den ein Unternehmen aufgrund mangelnder Nachfrage nicht mehr verkaufen oder verwenden kann. Dies tritt meist dann auf, wenn Waren das Ende ihres Produktlebenszyklus erreichen oder wenn es zu plötzlichen Verkaufsstörungen oder Fehlern bei der Bedarfsprognose kommt. Veralterung kann auch durch schlechtes Bestandsmanagement verursacht werden, z. B. wenn Lagerartikel vergessen werden, beschädigt sind oder verfallen, bevor sie verkauft oder verwendet werden. In diesen letzteren Fällen werden veraltete Artikel in der Regel als „toter Bestand“ bezeichnet.

Nicht nur Fertigprodukte, sondern alle Arten von Lagerbeständen können veralten. Für Hersteller können veraltete Lagerbestände auch Rohstoffe und Komponenten oder sogar unfertige Erzeugnisse (WIP) umfassen, da bei sinkender Nachfrage die für die Produktion benötigten Artikel veralten.

Veraltete Lagerbestände werden manchmal auch als überschüssige Bestände oder Lagerhüter bezeichnet. Diese Begriffe unterscheiden sich jedoch geringfügig. Langsam drehende oder überschüssige Bestände beziehen sich auf Artikel, die weniger nachgefragt werden und daher Gefahr laufen, veraltet zu sein, hauptsächlich weil sie überbevorratet sind, beispielsweise aufgrund einer schlechten Nachfrageprognose.

Buchhaltung für veraltete Bestände

Wenn veraltete Bestände nicht ordnungsgemäß verwaltet werden, können sie die finanzielle Gesundheit eines Unternehmens ernsthaft gefährden. Bestände, die nicht verkauft oder verwendet werden können, binden Kapital und können sich negativ auf wichtige Finanzkennzahlen wie die Lagerumschlagshäufigkeit auswirken.

Wenn veraltete Bestände nicht genau erfasst werden, kann dies zu überhöhten Gewinnen und Vermögenswerten in den Finanzberichten führen. Sowohl die Generally Accepted Accounting Principles (GAAP) als auch die International Financial Reporting Standards (IFRS) verpflichten Unternehmen, veraltete Bestände zu berücksichtigen, sobald sie erkannt werden, um eine genaue und zeitnahe Finanzberichterstattung zu gewährleisten. Erfreulicherweise erlaubt die GAAP Steuerabzüge für veraltete Bestände, wenn diese verkauft, gespendet oder vernichtet werden.

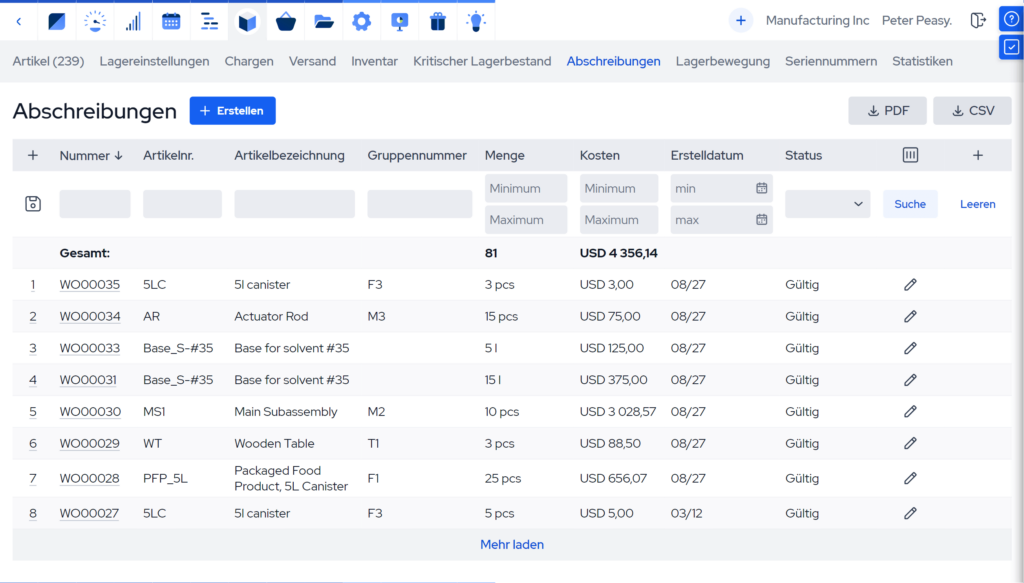

Wenn veraltete Bestände entdeckt werden, müssen sie entweder als Abschreibung oder als Wertberichtigung gekennzeichnet werden. Eine Abschreibung liegt vor, wenn der Bestand vollständig aus den Büchern gestrichen wird, weil er jeglichen realisierbaren Wert verloren hat. Eine Wertberichtigung hingegen bedeutet, dass der Bestand auf seinen Nettoveräußerungswert (Net Realizable Value, NRV) neu bewertet wird – den niedrigsten Barwert, zu dem der Vermögenswert nach Abzug der Umsatzkosten verkauft werden kann, der in der Regel niedriger ist als seine Anschaffungskosten.

Abschreibungen und Wertberichtigungen gelten als nicht zahlungswirksame Aufwendungen und müssen daher einem Aufwandskonto belastet werden, z. B. dem Konto für den Wareneinsatz (Cost of Goods Sold, COGS) oder dem Konto für veraltete Lagerbestände. Dies verringert den Nettogewinn, senkt den Cashflow und wirkt sich auf die Finanzkennzahlen aus. Abschreibungen und Wertberichtigungen verringern auch den Wert der Vermögenswerte in der Bilanz.

Häufige Ursachen für veraltete Lagerbestände

Veraltete Bestände können auf viele Probleme zurückzuführen sein, von schlechter Bestandsverwaltung und mangelnder Rückverfolgbarkeit bis hin zu unerwarteten Marktentwicklungen, Problemen in der Lieferkette oder sogar Pech. Sehen wir uns einige der Hauptursachen an.

Schlechte Qualität oder Produktdesign

Produkte, die nicht den Kundenerwartungen oder funktionalen Standards entsprechen, verlieren eher an Nachfrage. Wenn ein Unternehmen beispielsweise Geräte mit einem Konstruktionsfehler herstellt, der zu häufigen Fehlfunktionen führt, verlieren diese Artikel aufgrund negativer Bewertungen und häufiger Rückrufe an Marktwert.

Schlecht designte Produkte entsprechen nicht den Vorlieben oder Bedürfnissen der Verbraucher und veralten schneller. Dies kann zu einer Anhäufung veralteter Lagerbestände führen und sich auch auf den Ruf des Unternehmens auswirken.

Ungenaue Prognosen

Falsche Nachfrageprognosen sind eine der Hauptursachen für veraltete Lagerbestände, da eine Überschätzung der Marktnachfrage unweigerlich zu einem Überbestand führt. Auf der anderen Seite bedeutet eine Unterschätzung der Nachfrage verpasste Verkaufschancen. Genaue Nachfrageprognosen sind unerlässlich, um die Lagerbestände mit den Marktbedürfnissen in Einklang zu bringen und so Veralterung zu verhindern und finanzielle Verluste zu minimieren.

Überraschenderweise kann eine Unterschätzung der Nachfrage aber auch das Risiko der Veralterung erhöhen. Verpasste Verkaufschancen veranlassen Produktionsleiter oft dazu, zukünftige Aufträge überzukompensieren.

Unzureichende Beschaffungsrichtlinien

Selbst wenn die Prognosen ausgewogen sind, gelingt es bei einer schlecht verwalteten Beschaffung oft nicht, die Kaufentscheidungen an der tatsächlichen Marktnachfrage auszurichten. Wenn Unternehmen aufgrund von Mengenrabatten oder aus dem Bauch heraus Waren überbevorraten, kann es zu hohen Lagerbeständen kommen. Dies wiederum bindet wertvolles Kapital, treibt die Lagerhaltungskosten in die Höhe und erhöht das Risiko der Veralterung.

Eine weitere Hürde ist die Verwaltung der Vorlaufzeiten. Wenn der bestellte Bestand nicht ausreichend verfolgt wird, kann es sein, dass er zu spät eintrifft, um die anfängliche Nachfrage zu decken, sodass er unverkauft bleibt und schließlich veraltet. Diese Ineffizienzen bei der Beschaffung können zu einem Teufelskreis aus schlechter Bestandskontrolle führen, bei dem die Lagerbestände ständig nicht mit der Kundennachfrage übereinstimmen.

Schlechte Bestandsverwaltung und Rückverfolgbarkeit

Wenn die Lagerbestände nicht überwacht werden, können Waren im Lager verloren gehen und nicht mehr auffindbar sein. Unzureichendes Bestandsmanagement führt oft zu Überbeständen, längeren Vorlaufzeiten und einer unbemerkten Anhäufung von Ladenhütern. Ohne eine ordnungsgemäße Nachverfolgung ist es schwierig zu erkennen, welche Produkte sich dem Ende ihres Lebenszyklus nähern, was es schwierig macht, rechtzeitig Maßnahmen wie Preisnachlässe oder die Liquidation überschüssiger Waren zu ergreifen.

Der Mangel von Rückverfolgbarkeit innerhalb der restlichen Lieferkette kann das Problem noch verschlimmern. Wenn der Bestand nicht von der Beschaffung bis zum Verkauf verfolgt wird, steigt die Wahrscheinlichkeit, dass Artikel oder Bestellungen vergessen werden, ihr Verfallsdatum überschreiten oder ihr optimales Verkaufsfenster verpassen.

Marktunwägbarkeiten

Marktunwägbarkeiten und Schwankungen in der Lieferkette können auch zu veralteten Lagerbeständen führen, was oft schwer vorhersehbar oder kontrollierbar ist. Plötzliche Änderungen der Verbraucherpräferenzen, wirtschaftliche Abschwünge oder die Einführung neuer Technologien können bestehende Produkte fast über Nacht veralten lassen.

Auch Unterbrechungen der Lieferkette, wie Verzögerungen oder Rohstoffknappheit, können zu Veralterung führen. Wenn ein Unternehmen Materialien zu spät erhält, um von einem Trend zu profitieren, verpassen die fertigen Produkte möglicherweise ihr Marktfenster. Globalisierung und zunehmender Wettbewerb beschleunigen die Produktlebenszyklen und machen schlanke Lagerverwaltungspraktiken wichtiger denn je.

Beispiele für veraltete Bestände

Die Identifizierung veralteter Bestände liegt in der Verantwortung der Unternehmen selbst, da Herstellungsprozesse, Marktanforderungen und die Beschaffenheit von Produkten stark variieren können. Aus diesem Grund ist eine effektive Bestandsverfolgung für moderne Fertigungs- und Vertriebsabläufe von entscheidender Bedeutung.

Hier sind einige Beispiele dafür, wie Veralterung auftreten kann.

- Beschädigte oder defekte Produkte. Bei der Qualitätskontrolle stellt ein Elektronikhersteller fest, dass eine Reihe von fertigen Geräten fehlerhafte Hauptplatinen aufweisen, die nicht repariert oder ersetzt werden können. Diese Geräte können nicht zum vorgesehenen Wert verkauft werden, aber zumindest in großen Mengen an ein Elektronik-Recyclingunternehmen. Das Unternehmen schreibt die Geräte als Schrott ab.

- Vergessener und abgelaufener Lagerbestand. Ein Pharmaunternehmen lagert eine große Menge an Impfstoffen in seinem Lager. Aufgrund schlechter Lagerhaltungspraktiken wird der Bestand vergessen und im Lager gelassen. Bei der Inventur am Jahresende wird festgestellt, dass das Verfallsdatum der Impfstoffe überschritten ist. Da abgelaufene medizinische Produkte nicht mehr verkauft werden dürfen, muss die gesamte Charge als veralteter Lagerbestand abgeschrieben werden. Darüber hinaus muss das Unternehmen weitere Kosten für die Entsorgung der Charge als Sondermüll aufwenden, was die finanzielle Belastung der Situation noch verschlimmert.

- Falsche Nachfrageprognose. Ein Modehändler prognostiziert, dass ein bestimmter Stil von Wintermänteln in der kommenden Saison sehr beliebt sein wird, und bestellt eine große Menge. Aufgrund eines unerwarteten Blitzverkaufs eines größeren Konkurrenten und eines wärmeren Winters war die Nachfrage nach den Mänteln jedoch viel geringer als erwartet. Da die Mäntel aufgrund sich ändernder Modetrends in der nächsten Saison wahrscheinlich nicht mehr gefragt sind, besteht die einzige Möglichkeit des Einzelhändlers darin, eine Abschreibung vorzunehmen und die Produkte mit einem erheblichen Verlust zu verkaufen, um eine vollständige Veralterung zu vermeiden.

Der Umgang mit veraltetem Lagerbestand

Veraltete Lagerbestände können für ein Unternehmen sehr nachteilig sein. Sie binden Kapital, beanspruchen Lagerfläche, verursachen Gemeinkosten, erhöhen den Verwaltungsaufwand und vieles mehr. All dies kommt zu den Anschaffungs- oder Herstellungskosten der Waren hinzu.

Es ist wichtig, mit veralteten Lagerbeständen umzugehen, sollten sie auftreten. Die mit Abstand beste Strategie, um mit Veralterung umzugehen, besteht jedoch darin, sie von vornherein zu verhindern.

Wie Sie veraltete Bestände erkennen, verhindern und reduzieren

- Führen Sie regelmäßige Zykluszählungen und Bestandsaufnahmen durch. Eine gewisser Grad an Veralterung ist unvermeidlich. Regelmäßige Bestandsprüfungen und Zykluszählungen helfen Ihnen jedoch, veraltete Bestände zu erkennen, bevor sie zu einem größeren Problem werden. Diese Verfahren lassen Sie langsam oder gar nicht drehende Artikel frühzeitig erkennen, sodass Zeit bleibt, die nächste Vorgehensweise festzulegen.

- Verbessern Sie die Genauigkeit der Bedarfsprognosen. Wie wir gesehen haben, ist eine genaue Bedarfsprognose die Grundlage für die Vermeidung von veralteten Beständen. Es gibt verschiedene Taktiken, um die Genauigkeit von Prognosen zu erhöhen, wie z. B. die Analyse historischer Verkaufsdaten, Saisonalität und Markttrends oder die Nutzung fortschrittlicher Prognoseinstrumente. Auch die regelmäßige Überprüfung der Marktbedingungen, die Pflege guter Lieferantenbeziehungen und die entsprechende Anpassung der Beschaffungsstrategien tragen zu genaueren Prognosen bei.

- Entwickeln Sie Produkte mit zyklischen Lebenszyklen. Produkte, die unter Berücksichtigung eines geplanten Veralterungszyklus entwickelt werden, verringern auch das Risiko veralteter Bestände. Modularität ist ein weiterer großer Trend in der Fertigung. Modulares Design ermöglicht die Wiederverwendung oder Aufrüstung von Komponenten, verlängert die Produktlebensdauer und trägt zur Minimierung von Umweltverschwendung bei. Wenn Modularität keine Option ist, kann auch eine demontagefreundliche Konstruktion helfen.

- Sorgen Sie für eine transparente Bestandsverwaltung über alle Kanäle hinweg. Echtzeit-Bestandstransparenz stellt sicher, dass die Lagerbestände über verschiedene Plattformen und Standorte hinweg konsistent sind und angemessen verwaltet werden. Die Rückverfolgbarkeit hilft, Überbestellungen zu vermeiden, erhöht die Genauigkeit der Vorlaufzeiten und hilft bei der Planung und Terminierung der Produktion, was zu genaueren Prognosen beiträgt.

- Verwenden Sie eine Bestandsmanagementsoftware. Eine fortschrittliche Bestandsmanagementsoftware oder ERP-Systeme für die Fertigung sind unerlässlich, um Bestände zu verfolgen, die Nachfrage zu prognostizieren, Ladenhüter zu identifizieren und die Beschaffung zu optimieren. Sie liefern Echtzeitdaten und Erkenntnisse, die es Unternehmen ermöglichen, fundierte Entscheidungen zu treffen, wodurch das Risiko von Überbeständen und veralteten Beständen verringert wird.

Wie können Sie veraltete Bestände reduzieren und loswerden?

Unabhängig vom Aufwand ist es nahezu unmöglich, veraltete Bestände vollständig zu vermeiden. Prognosen können nur bis zu einem gewissen Grad genau sein; manche Waren können plötzlich aus der Mode kommen oder neue Vorschriften können dazu führen, dass Produkte plötzlich unverkäuflich werden. Es kann immer etwas passieren – doch falls es passiert, sind hier einige Ideen, wie Sie vorgehen können:

- Wiedervermarktung. Erkunden Sie alternative Märkte oder Kanäle, in denen die veralteten Bestände noch einen Wert haben könnten. Dies könnte den Verkauf an Discounter, die Umbenennung des Produkts für eine andere Zielgruppe, die Suche nach Märkten in anderen Regionen usw. beinhalten. Wiedervermarktung kann dazu beitragen, einen Teil des Wertes von Waren zurückzugewinnen, die sonst abgeschrieben würden.

- Werbeaktionen und Rabatte, Ausverkäufe. Ausverkäufe oder hohe Rabatte können dazu beitragen, veraltete Bestände schnell zu veräußern. Werbeaktionen wie „Kauf eins, bekomme eins gratis“-Angebote oder Blitzverkäufe können Schnäppchenjäger anlocken und überschüssige Bestände abbauen. Auch wenn der Verkauf mit Verlust erfolgt, kann dies die Sicherheiten, die mit Veralterung oft einhergehen, erheblich verringern.

- Bündelung. Kombinieren Sie Ladenhüter oder überschüssige Bestände mit beliebteren Produkten, um Mehrwert-Pakete zu erstellen. Diese Strategie kann weniger begehrte Produkte für Käufer attraktiver machen, indem sie mit gefragteren Artikeln kombiniert werden. Bündelung kann besonders effektiv sein, wenn die veralteten Artikel die gefragteren Produkte ergänzen.

- Liquidationspartner und Auktionsplattformen. In vielen Branchen sind Liquidationsunternehmen oder Auktionsplattformen auf den Verkauf veralteter Lagerbestände in großen Mengen spezialisiert. Die Kapitalrendite mag zwar geringer sein, aber die Liquidation bietet eine schnelle und effiziente Möglichkeit, die Verluste zu beziffern und große Mengen unverkäuflicher Waren zu entsorgen.

- Spenden. Wenn klar ist, dass der Bestand nicht monetarisiert werden kann, aber noch verwendbar ist, kann die Spende von veraltetem Inventar an Wohltätigkeitsorganisationen oder gemeinnützige Organisationen eine sozial verantwortliche Möglichkeit sein, überschüssigen Bestand zu entsorgen. Dies hilft, den Bestand zu räumen, kann aber auch Steuervorteile bringen und gleichzeitig das Image des Unternehmens in der Gemeinschaft aufwerten.

- Wiederverwenden oder recyceln. Wenn die Produkte oder ihre Komponenten wiederverwendet oder recycelt werden können, kann dies eine effektive Möglichkeit sein, einen Teil des Wertes zurückzugewinnen. Beispielsweise können viele Teile von elektronischen Geräten in neuen Produkten wiederverwendet werden, oder Materialien können recycelt werden, um Abfall und Umweltbelastung zu reduzieren.

Wenn alle Stricke reißen, schreiben Sie veraltete Bestände ab, um weitere finanzielle Verluste zu minimieren. Dann ab auf den Schrotthaufen damit.

Wie kann Bestandsmanagementsoftware das Risiko der Veralterung von Beständen verringern?

Bestandsmanagementsoftware ist die beste Möglichkeit für Hersteller oder Händler, das Risiko der Veralterung von Beständen zu reduzieren. Sie verbessert die Prognosegenauigkeit und bietet Echtzeit-Einblicke in die Lagerbestände. Durch die Nutzung historischer Verkaufsdaten und Markttrends ermöglichen diese Systeme Unternehmen eine genauere Vorhersage der zukünftigen Nachfrage und lassen sie die Fallstricke falsch ausgerichteter Beschaffungen vermeiden.

Moderne Software bietet außerdem detaillierte Berichtsfunktionen, die es Unternehmen ermöglichen, fundiertere Entscheidungen über die Auffüllung von Lagerbeständen, Lagerbestände und Produktionssteuerung zu treffen, die alle für die Aufrechterhaltung eines schlanken und effizienten Lagerbestands von entscheidender Bedeutung sind.

Effiziente Bestandsmanagementsysteme bieten eine durchgängige Rückverfolgbarkeit durch Barcode-Scanning, Echtzeit-Auftragsberichte usw., sodass Unternehmen jeden Artikel von der Beschaffung bis zum Verkauf verfolgen können. Die Software basiert auf einem kontinuierlichen Inventarsystem, das die Bestandsaufzeichnungen bei Transaktionen kontinuierlich aktualisiert. Dies ist unerlässlich, um Artikel mit geringer Umschlagshäufigkeit frühzeitig zu erkennen und umgehend Maßnahmen ergreifen zu können.

Darüber hinaus ermöglicht eine leistungsfähige Bestandssoftware Unternehmen, die Produktion im Voraus zu planen, selbst wenn Rohstoffe oder Komponenten noch unterwegs sind, und stellt so sicher, dass die Produktionsfristen eingehalten werden, ohne dass sich überschüssige Bestände ansammeln. Mit all diesen Funktionen können Unternehmen Abfall reduzieren, die finanziellen Auswirkungen veralteter Bestände minimieren und die betriebliche Effizienz insgesamt verbessern. MRPeasy beispielsweise integriert alle oben genannten Funktionen, um Unternehmen bei der Aufrechterhaltung eines optimierten und profitablen Bestandsverwaltungsprozesses zu unterstützen.

Die wichtigsten Kernpunkte

- Veralteter Lagerbestand ist Lagerbestand, der aufgrund einer geringeren Nachfrage nicht mehr verkauft oder verwendet werden kann. Er entsteht hauptsächlich durch Waren, die das Ende ihres Produktlebenszyklus erreichen, oder durch plötzliche Verkaufsstörungen oder Fehler bei der Bedarfsprognose.

- Die Berücksichtigung veralteter Lagerbestände umfasst die Abschreibung oder Wertberichtigung unverkäuflicher Artikel, was sich auf die Gewinn- und Verlustrechnung auswirkt, indem es den Nettogewinn verringert, und auf die Bilanz, indem es die Vermögenswerte senkt.

- Zu den häufigsten Ursachen für veraltete Lagerbestände gehören ungenaue Bedarfsprognosen, schlechtes Produktdesign, unzureichende Beschaffungspraktiken und unerwartete Markt- oder Lieferkettenunterbrechungen.

- Zu den Möglichkeiten, veraltete Lagerbestände zu vermeiden, gehören regelmäßige Bestandsprüfungen, genaue Bedarfsprognosen, die Sicherstellung der Bestandstransparenz und der Einsatz proaktiver Beschaffungsstrategien.

- Bestandsmanagementsoftware trägt dazu bei, das Veralterungsrisiko zu mindern, indem sie die Bedarfsprognose verbessert, Bestandstransparenz in Echtzeit bietet, optimale Wiederbestellpunkte festlegt und eine effiziente Bestandsverfolgung und -rückverfolgbarkeit gewährleistet.

Häufig gestellte Fragen

Aufgrund einer schlechten Lagerverwaltung wurde eine Charge Impfstoffe im Lager vergessen und nicht vor ihrem Verfallsdatum verwendet. Da abgelaufene medizinische Produkte gesetzlich nicht verkauft werden dürfen, muss die gesamte Charge als veralteter Lagerbestand abgeschrieben werden, was sowohl zu finanziellen Verlusten als auch zu zusätzlichen Entsorgungskosten führt.

Nach GAAP müssen veraltete Bestände verbucht werden, sobald sie identifiziert werden. Dies beinhaltet in der Regel entweder die Abschreibung des Bestands auf seinen Nettoveräußerungswert oder die vollständige Abschreibung, wenn er keinen Wert hat. Diese Anpassungen müssen umgehend in den Finanzberichten berücksichtigt werden, um eine genaue Berichterstattung und Steuerabzüge zu gewährleisten.

Bestände gelten im Allgemeinen als veraltet, wenn sie aufgrund von Faktoren wie abgelaufener Haltbarkeit, Marktveränderungen, einschränkenden Vorschriften, Nullnachfrage usw. nicht mehr verkauft oder in der Produktion verwendet werden können. Regelmäßige Bestandsprüfungen, Analysen von Verkaufstrends und die Überwachung von Produktlebenszyklen lassen Sie feststellen, wann Artikel veralten und angegangen werden sollten.

Ihnen könnte ebenfalls gefallen: ABC-Analyse (80/20-Regel) in der Bestandsverwaltung