Periodisches Bestandsführungssystem vs. kontinuierliches Bestandsführungssystem

Eine gute Bestandsführung ist unerlässlich, um Genauigkeit und Effizienz in Ihren Betriebsabläufen zu gewährleisten. In diesem Leitfaden erklären wir periodische und kontinuierliche Bestandsführungssysteme und helfen Ihnen bei der Entscheidung, welches System am besten zu Ihren Geschäftsanforderungen passt.

Was ist ein periodisches Bestandsführungssystem?

Ein periodisches Bestandsführungs- oder inventursystem ist eine Praxis der Bestandsbewertung, bei der der Lagerbestand eines Unternehmens über einen festgelegten Zeitraum physisch gezählt wird. Ein periodisches Bestandsführungssystem ist auf manuelle Zählungen angewiesen, um den Bestand zu bewerten und festzustellen, ob die Bestandsaufzeichnungen korrekt sind. Diese Zählungen sind die einzige Möglichkeit, den Bestand mit der Buchhaltung abzugleichen und Finanzkennzahlen wie dem Wareneinsatz und den Endbestand genau zu berechnen.

Da die Aufzeichnungen nur am Ende jedes Abrechnungszeitraums aktualisiert werden, eignet sich die periodische Bestandsführung für Unternehmen, die keine Echtzeit-Bestandsüberwachung, aber dennoch eine genaue Finanzberichterstattung benötigen. Kleine Unternehmen mit diesem System führen häufig wöchentliche Zählungen durch, um Unregelmäßigkeiten zu erkennen, oder zyklische Zählungen, um die Lagerbestände wichtiger Artikel sicherzustellen.

Periodische Bestandsführungssysteme sind auch heute noch weit verbreitet, in der Regel bei kleineren Unternehmen mit begrenzten Lagerbeständen und geringem Handelsvolumen. Sie werden häufig in Tabellenkalkulationen, einfacher eigenständiger Bestandssoftware oder papierbasierten Bestandsverwaltungssystemen verwendet.

Was ist ein kontinuierliches Bestandsführungssystem?

Ein kontinuierliches Bestandsführungssystem ist eine Methode zur Bestandsbewertung, bei der alle Änderungen der Lagerbestände fortlaufend erfasst werden, sodass die Bestandsaufzeichnungen jederzeit korrekt sind. Kontinuierliche Bestandsführungssysteme berechnen auch kontinuierlich das Konto für den Wareneinsatz, wodurch die Genauigkeit der Finanzberichterstattung erhöht wird.

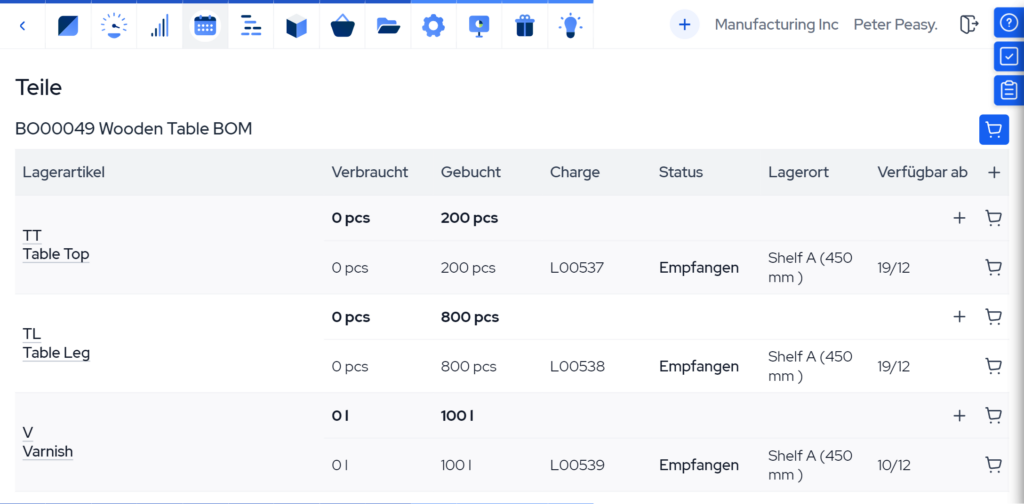

Systeme zur kontinuierlichen Bestandsführung basieren auf einer Bestandsmanagementsoftware, die Änderungen der Lagerbestände mithilfe von Eingaben aus POS-Systemen (Point-of-Sale), Barcode-Systemen, die im Lager verwendet werden, und Berichten aus der Fertigung aufzeichnet. Wenn beispielsweise Rohmaterial in einem Fertigungsauftrag verbraucht wird, aktualisiert ein System zur kontinuierlichen Bestandsführung automatisch den Materialbestand, wodurch die Möglichkeit einer Doppelbuchung des Artikels ausgeschlossen wird.

Da ein System der kontinuierlichen Bestandsführung fortlaufend Bestandsaufzeichnungen führt, die den tatsächlichen Lagerbeständen entsprechen, ist es in Bezug auf Bestandskontrolle, Buchhaltungsgenauigkeit und Produktionsverfolgung periodischen Systemen überlegen.

Periodische vs. kontinuierliche Bestandsbuchhaltung

Der Hauptunterschied zwischen periodischen und kontinuierlichen Systemen liegt darin, wie und wann sie Bestandsaufzeichnungen aktualisieren und Finanzkennzahlen wie der Wareneinsatz (Cost of Goods Sold, COGS), den Anfangsbestand und den Endbestand sowie die Einkäufe berechnen. Dies wirkt sich erheblich auf die Genauigkeit der Finanzberichte während eines Abrechnungszeitraums aus.

Untersuchen wir die Unterschiede zwischen diesen Systemen in der Bestandsbuchhaltung in Bezug auf den Wareneinsatz, Anfangs- und Endbestände sowie Einkäufe.

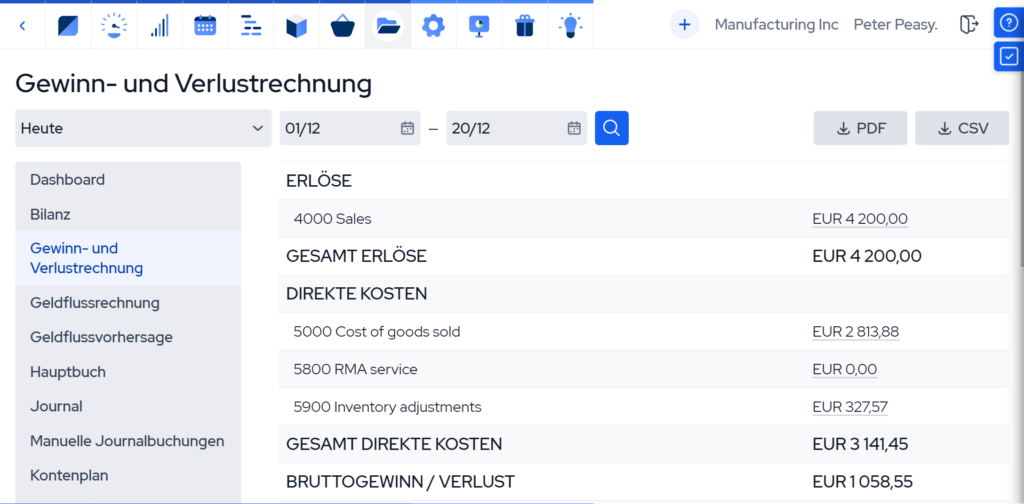

Berücksichtigung des Wareneinsatzes (COGS)

In einem periodischen Inventarsystem wird der Wareneinsatz am Ende des Abrechnungszeitraums anhand der folgenden Formeln berechnet:

Für Artikel, die Sie weiterverkaufen:

Wareneinsatz (weiterverkaufte Artikel) = Anfangsbestand + Einkäufe – Endbestand

Bei Artikeln, die Sie herstellen, werden die Einkäufe mit den Herstellungskosten verrechnet:

Wareneinsatz (hergestellte Artikel) = Anfangsbestand + Herstellungskosten – Endbestand

Da eine physische Bestandsaufnahme erforderlich ist, um den Endbestand zu ermitteln, wird der Wareneinsatz nur am Ende eines Abrechnungszeitraums aktualisiert. Das Fehlen einer Echtzeitverfolgung kann zu Unstimmigkeiten während der Produktion führen, was wiederum zu unerwarteten Anpassungen bei der physischen Zählung führen kann.

In einem System mit kontinuierlicher Bestandsführung wird der Wareneinsatz kontinuierlich berechnet, sobald Verkäufe stattfinden. Jedes Mal, wenn ein Artikel verkauft wird, aktualisiert das System den Wareneinsatz auf der Grundlage der Kosten des Artikels. Dies ermöglicht eine genaue Finanzberichterstattung in Echtzeit und macht eine physische Zählung zur Abstimmung des Wareneinsatzes weitgehend überflüssig.

Berücksichtigung des Anfangsbestands und des Endbestands

Anfangs- und Endbestände werden nur durch physische Zählungen bei der periodischen Zählung ermittelt, in der Regel zu Beginn und am Ende des Abrechnungszeitraums. Der Anfangsbestand ist der Restbestand aus der Vorperiode, während der Endbestand das ist, was nach allen Verkäufen, Herstellungen und Einkäufen für die aktuelle Periode übrig bleibt.

Bei kontinuierlichen Bestandsführungssystemen hingegen wird der Endbestandswert automatisch ermittelt, sobald Einkäufe, Produktion und Verkäufe stattfinden. Das System verfolgt kontinuierlich Bestandsdaten und -bewegungen, und jede Transaktion – ob Verkauf, Produktion oder Einkauf – löst automatische Journaleinträge aus, wodurch sichergestellt wird, dass die Bestandsaufzeichnungen immer auf dem neuesten Stand sind.

Buchhaltung für Einkäufe

In periodischen Systemen werden Bestandskäufe als separate Position in den Buchhaltungsunterlagen erfasst und am Ende des Zeitraums zum Anfangsbestand hinzugefügt. Käufe wirken sich während des Zeitraums nicht direkt auf den Bestand oder den Wareneinsatz aus. Stattdessen werden sie erst am Ende des Abrechnungszeitraums abgeglichen.

Bei kontinuierlichen Bestandsführungssystemen wird die Beschaffung kontinuierlich im Hauptbuch erfasst, wodurch die Lagerbestände automatisch angepasst werden. Durch diese Verfolgung in Echtzeit muss nicht bis zum Ende des Zeitraums gewartet werden, um den genauen Lagerbestand zu kennen, sobald dieser verfügbar ist.

Unterschiede bei der Lagerbewertung

Bestandsbewertungsmethoden wie FIFO (First In, First Out), LIFO (Last In, First Out) und gewichteter Durchschnitt unterscheiden sich auch in ihrer Anwendung, wenn sie in periodischen oder kontinuierlichen Bestandsführungssystemen verwendet werden. Diese Methoden bestimmen, wie die Bestandskosten dem Wareneinsatz und dem Endbestand zugeordnet werden.

Schauen wir uns die einzelnen Methoden etwas genauer an.

FIFO (First In, First Out)

Bei der FIFO-Bewertung wird davon ausgegangen, dass die ältesten Lagerartikel zuerst verkauft werden. Da der Lagerbestand jedoch erst am Ende des Abrechnungszeitraums aktualisiert wird, gibt es keine Echtzeit-Buchhaltungsinformationen darüber, ob ältere Bestände verkauft wurden, was bedeutet, dass der Wareneinsatz nicht genau verfolgt werden kann, bis der Zeitraum abgeschlossen ist. Der Endbestand basiert auf den zuletzt gekauften oder produzierten Waren nach Abschluss der Zählung.

In einem kontinuierlichen System wird FIFO fortlaufend angewendet. Das System zeichnet jede Transaktion in Echtzeit auf und stellt so sicher, dass der älteste Bestand zuerst verkauft wird. Das bedeutet, dass der Wareneinsatz unmittelbar nach jedem Verkauf aktualisiert wird und der Endbestand immer die neuesten Einkäufe widerspiegelt. Diese konsistente Verfolgung liefert genaue Finanzinformationen während des gesamten Abrechnungszeitraums.

LIFO (Last In, First Out)

Beim periodischen LIFO-Verfahren wird davon ausgegangen, dass der zuletzt gekaufte Bestand zuerst verkauft wird, aber diese Annahme wird erst am Ende des Abrechnungszeitraums angewendet. Ähnlich wie beim FIFO-Verfahren werden während des Zeitraums selbst keine Anpassungen vorgenommen. Der Wareneinsatz wird auf der Grundlage der jüngsten Käufe zum Zeitpunkt der physischen Zählung berechnet, und der Endbestand besteht aus dem älteren, weniger aktuellen Bestand.

In einem kontinuierlichen System wird auch das LIFO-Verfahren fortlaufend angewendet, sprich bei jedem Verkauf von Lagerbeständen werden die neuesten Einkäufe zur Berechnung des Wareneinsatzes verwendet. Dies ermöglicht eine aktuellere und genauere Finanzberichterstattung, da der Wareneinsatz die aktuellen Lagerkosten widerspiegelt. Der Endbestand enthält daher die älteren, kostengünstigeren Artikel, und diese Werte werden in Echtzeit angepasst, sobald Transaktionen stattfinden.

Gewichteter Durchschnitt

In einem periodischen System werden die gewichteten Durchschnittskosten am Ende des Abrechnungszeitraums berechnet, indem die Gesamtkosten der zum Verkauf verfügbaren Waren durch die Gesamtzahl der verfügbaren Einheiten dividiert werden. Diese Durchschnittskosten werden dann verwendet, um den Wareneinsatz und den Endbestand am Ende des Zeitraums zu berechnen. Die Methode des gewichteten Durchschnitts liefert glatte, gemischte Kosten für den Lagerbestand, wendet den Durchschnitt jedoch nur am Ende des Zeitraums an, was bedeutet, dass die Finanzdaten während des Zeitraums weniger genau sind.

Bei der Methode der kontinuierlichen Bestandsführung werden die gewichteten Durchschnittskosten nach jeder neuen Bestellung neu berechnet. Dadurch wird sichergestellt, dass der Wareneinsatz und der Endbestand die aktuellsten Durchschnittskosten des Bestands während des gesamten Abrechnungszeitraums widerspiegeln. Bei jedem Erwerb neuer Bestände aktualisiert das System die Durchschnittskosten und passt die Finanzdaten entsprechend an. Diese Methode ermöglicht eine genauere und dynamischere Darstellung der Bestandskosten in Echtzeit.

Die Vorteile von Systemen der kontinuierlichen Bestandsführung

Wie wir gesehen haben, sind Systeme mit kontinuierlicher Bestandsführung in den meisten Aspekten der Bestandsverwaltung weitaus leistungsfähiger als Systeme mit periodischer Bestandsführung. Der einzige greifbare Vorteil eines Systems mit periodischer Bestandsführung gegenüber einem System mit kontinuierlicher Bestandsführung ist die Einfachheit der Bestandsverwaltung, da keine Bestandsverwaltungssoftware implementiert werden muss und nicht jeder Bestandsartikel digital nachverfolgbar sein muss.

Die Einfachheit geht jedoch mit Einschränkungen bei der Buchführung, der Rückverfolgbarkeit und der Zugänglichkeit einher. Periodische Systeme schränken die Verfügbarkeit von Informationen für die Entscheidungsfindung ein, verursachen jedes Mal, wenn ein Lagerbestand überprüft werden muss, zeitaufwändige zusätzliche Zählungen und können durch menschliche Fehler bei der manuellen Zählung zu Ungenauigkeiten führen. Daher sind periodische Systeme nur für kleinere Unternehmen, die ihren Bestand nicht kontinuierlich verfolgen müssen, eine kostengünstige Lösung.

Andererseits sind hier die Hauptvorteile von Systemen mit kontinuierlicher Bestandsführung:

- Rückverfolgbarkeit des Lagerbestands. Systeme mit kontinuierlicher Bestandsführung ermöglichen es Unternehmen, in Echtzeit Datenaktualisierungen zu allen Lagerbewegungen in jeder Phase der Produktionskette zu erhalten. Die ständige Verfolgung ermöglicht eine bessere Sichtbarkeit und Kontrolle des Warenflusses und reduziert Fälle von verlegten oder nicht nachgewiesenen Artikeln. Durch die Verbesserung der Rückverfolgbarkeit vereinfachen Systeme mit kontinuierlicher Bestandsführung auch behördliche Audits und die Einhaltung von Industriestandards.

- Genaue Bestandsbilanzen. Mit kontinuierlichen Systemen werden präzise, stets aktuelle Bestandsbilanzen geführt, wodurch das Rätselraten bei der Lagerverwaltung entfällt. Jede Einkaufs-, Verkaufs- und Produktionsbewegung wird sofort erfasst und bietet einen echten Einblick in die Verfügbarkeit des Lagerbestands zu jedem beliebigen Zeitpunkt. Dies ermöglicht eine bessere Planung, verhindert Fehlmengen oder Überbestände und verbessert die Finanzberichterstattung, indem die Aufzeichnungen mit den tatsächlichen Lagerbeständen abgeglichen werden.

- Integriertes Produktions- und Lieferkettenmanagement. Durch die kontinuierliche Aktualisierung der Bestandsaufzeichnungen ermöglichen kontinuierliche Systeme eine engere Integration zwischen Produktion, Lagerhaltung und Lieferkettenmanagement. Die Koordination in Echtzeit verbessert die Arbeitsabläufe und vereinfacht die Produktionsplanung, sodass Materialien und Produkte genau dann verfügbar sind, wenn sie benötigt werden. Das Ergebnis sind kürzere Vorlaufzeiten, eine bessere Reaktionsfähigkeit auf Nachfrageänderungen und eine insgesamt höhere betriebliche Effizienz.

- Zeitersparnis. Während die meisten Hersteller am Ende des Abrechnungszeitraums immer noch eine vollständige Bestandsaufnahme durchführen, um die Genauigkeit zu überprüfen, sparen kontinuierliche Systeme viel Zeit, da häufige manuelle Zählungen entfallen. Durch die automatische Verfolgung der Lagerbestände werden auch zeitaufwändige Bestandsfehler reduziert und die manuelle Dateneingabe minimiert, sodass sich die Teams auf höherwertige Aufgaben konzentrieren können.

Welches Bestandsführungssystem sollte ich wählen?

Die Entscheidung zwischen einem kontinuierlichen und einem periodischen Bestandsführungssystem hängt hauptsächlich von der Größe Ihres Unternehmens, der Komplexität Ihres Inventars und Ihren Anforderungen an die Bestandstransparenz ab. Wenn Ihr Unternehmen wachsen möchte, sollten Sie außerdem bedenken, dass periodische Inventarsysteme schnell an ihre Grenzen stoßen, wenn die Komplexität des Inventars und der Lieferkette zunimmt.

Selbst wenn Sie nur über einen einfachen Bestand verfügen und dies wahrscheinlich auch so bleibt, hat sich die moderne Bestandssoftware in den letzten Jahren stark weiterentwickelt. Viele Anbieter bieten benutzerfreundliche, vollständig Cloud-basierte Lösungen an, die Ihr Bestandsmanagement und die Nachverfolgung zu sehr erschwinglichen Preisen erheblich verbessern. Die Implementierung eines automatisierten Bestandsmanagementsystems ist viel einfacher, wenn das Unternehmen noch relativ klein ist, wodurch der Bedarf an komplexem Änderungsmanagement später reduziert wird.

Obwohl die Ersteinrichtung und Schulung Investitionen erfordern, sorgen moderne Bestands- und Produktionssoftware für einen langfristigen Mehrwert. MRPeasy bietet beispielsweise eine erschwingliche und benutzerfreundliche Plattform, um die Nachverfolgung und Bestandskontrolle zu vereinfachen, während erweiterte Funktionen freigeschaltet werden können, wenn Ihr Unternehmen wächst.

Lesen Sie unsere Erfolgsgeschichten, um mehr darüber zu erfahren, wie MRPeasy für Sie arbeiten kann.

Die wichtigsten Schlüsselpunkte

- Ein periodisches Bestandsführungssystem ist eine Methode der Bestandsverwaltung, bei der der Lagerbestand am Ende jedes Zeitraums physisch gezählt wird, wobei die Bestandsaufzeichnungen nicht kontinuierlich, sondern in regelmäßigen Abständen aktualisiert werden.

- Ein kontinuierliches Bestandsführungssystem ist eine Methode der Bestandsverwaltung, bei der mithilfe automatisierter Software Bestandsänderungen verfolgt und Aufzeichnungen in Echtzeit aktualisiert werden, wenn Artikel gekauft, hergestellt, verkauft oder verwendet werden.

- Bei der periodischen Bestandsführung wird die Bestandsbuchhaltung nur am Ende jedes Zeitraums durchgeführt, sodass sie sich am besten für kleinere Unternehmen mit einfachen Bestandsanforderungen eignet. Bei kontinuierlichen Bestandsführungssystemen werden die Bestandsaufzeichnungen in Echtzeit geführt, sodass der Wareneinsatz und die Beschaffungskonten fortlaufend aktualisiert werden.

- Kontinuierliche Bestandsführungssysteme bieten gegenüber periodischen Systemen viele Vorteile, wie z. B. eine verbesserte Rückverfolgbarkeit der Bestände, Datengenauigkeit in Echtzeit und eine optimierte Integration von Produktion und Lieferkette.

- Die Entscheidung zwischen einem kontinuierlichen und einem periodischen System hängt von der Unternehmensgröße, der Komplexität des Lagerbestands und den Wachstumsambitionen eines Unternehmens ab.

Häufig gestellte Fragen

Bei der periodischen Bestandsführung werden die Bestandsaufzeichnungen nur am Ende jedes Abrechnungszeitraums aktualisiert, in der Regel nach einer physischen Zählung. Bei der kontinuierlichen Bestandsführung hingegen werden Änderungen der Lagerbestände kontinuierlich verfolgt und die Bestandsaufzeichnungen bei jeder Transaktion in Echtzeit aktualisiert.

FIFO (First In, First Out) kann sowohl mit periodischen als auch mit kontinuierlichen Bestandsführungssystemen verwendet werden. In einem periodischen System wird FIFO am Ende des Zeitraums angewendet, während in einem kontinuierlichen System FIFO bei jeder Transaktion in Echtzeit angewendet wird. Die Auswirkungen von FIFO auf den Wareneinsatz und das Endbestandskonto bleiben unverändert, unabhängig davon, ob die Bestandsführung kontinuierlich oder periodisch erfolgt.

Die meisten größeren Unternehmen und Unternehmen mit komplexen Lageranforderungen verwenden aufgrund der Vorteile der Echtzeit-Verfolgung und Datengenauigkeit kontinuierliche Bestandsführungssysteme. Kleinere Unternehmen mit einfacheren Lagerbeständen entscheiden sich möglicherweise für periodische Systeme, da sie weniger Technologie und Aufsicht erfordern.

Ihnen könnte ebenfalls gefallen: Chargenverfolgung – Ein einfacher Leitfaden